港聞更多

全球黑臉琵鷺近7千隻 於本港后海灣發現回升至375隻增兩成半

今年全球黑臉琵鷺有6988隻,較去年略增355隻,按年升5.4%,當中在台灣的佔全球數量近6成,有4…

中國新聞更多

好吃|美味「牽手」健康、有趣,輕鬆解鎖「流量密碼」

「健康」與「元氣」,「美味實惠」匹配「情緒穩定」,「能量滿滿」配搭「健身搭子」……一大撥兒跨界聯名餐…

焦點娛聞

今日出席BALLY品牌活動的SEVENTEENDK

【Twi】今日出席BALLY品牌活動的SEVENTEEN DK,清純帥氣又可愛的道兼米!#DK李碩瑉…

體育報導

中國公開賽資格輪金子豪奪魁 前冠軍張進加洞入圍

香港時間4月18日,25歲北京小夥金子豪贏得富豪中國公開賽資格輪,以第一名身份取得2024年中國唯一…

今日財經

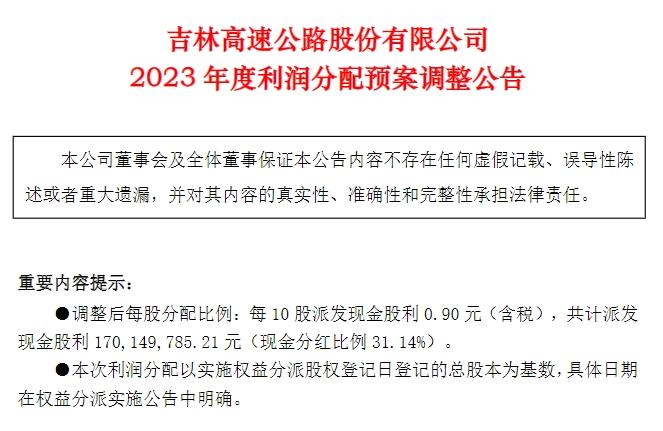

吉林高速終於要分紅了!其他“鐵公雞”也會認錯嗎?

中新網4月19日電“鐵公雞”終於要分紅了!4月18日晚間,吉林高速宣佈調整2023年度利潤分配預案

熱門科技

藍寶石ITX主板 NITRO+ B650I超白金首發實測

對於電腦,小姐姐們的要求是越小越好,所以一個小巧的電腦,自然是很受喜歡的。小巧的電腦主板首先要小…

BEAUTY

楊紫以新身份亮相APMMonaco活動【影片】

@楊紫 以新身份亮相APM Monaco活動,是什麼契機讓她合作系列珠寶,她想以此傳達什麼理念?答案…

生活消閒

5 小時即達「夢幻級度假天堂」塞班島

塞班島四季和暖、風光明媚,不單有深厚的歷史文化及目不暇給的美景,遊客更可暢 玩一系列海陸空活動如浮潛…