港聞更多

教育局呼籲學校和市民提防偽冒來電

教育局今日(四月十九日)呼籲學校和市民提高警覺,提防自稱是教育局職員的偽冒來電。

…

中國新聞更多

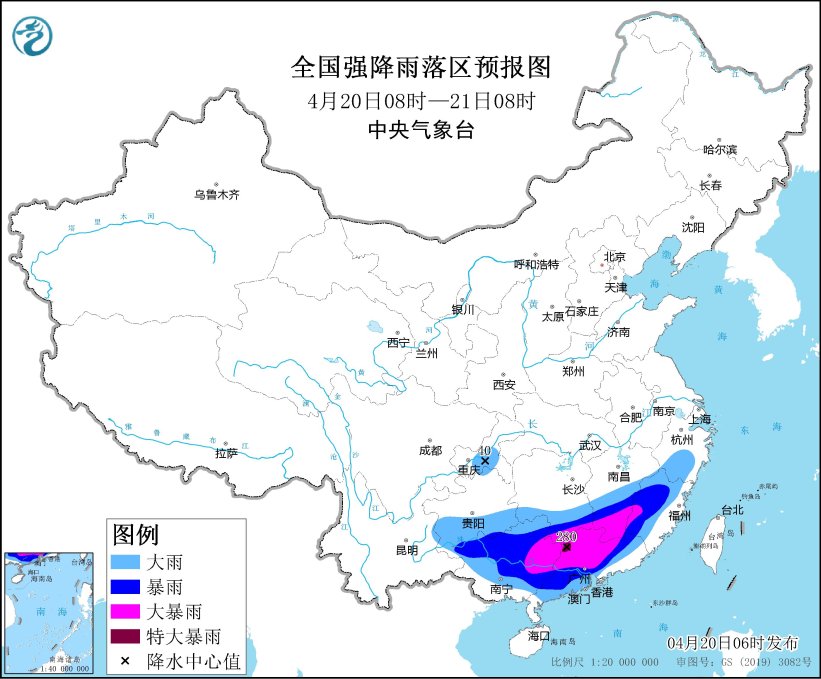

伊拉克兩處軍事基地20日淩晨遭襲

【#伊拉克兩處軍事基地20日淩晨遭襲#】新華社快訊:伊拉克內政部消息人士20日說,伊拉克兩處軍事基地…

焦點娛聞

StrayKids於20日在官方SNS頻道公開了新數字單曲《LoseMyBreath》曲目列表和Online封面照片

【JTBC】[Stray Kids製作團隊3RACHA與Charlie Puth合作]Stray K…

體育報導

波超女排聯賽普利采斬獲第9冠 丁霞首次留洋奪2冠

香港時間4月20日淩晨,經過主作客三個回合的爭奪,2023-2024賽季波蘭女排超級聯賽總決賽結束。…

今日財經

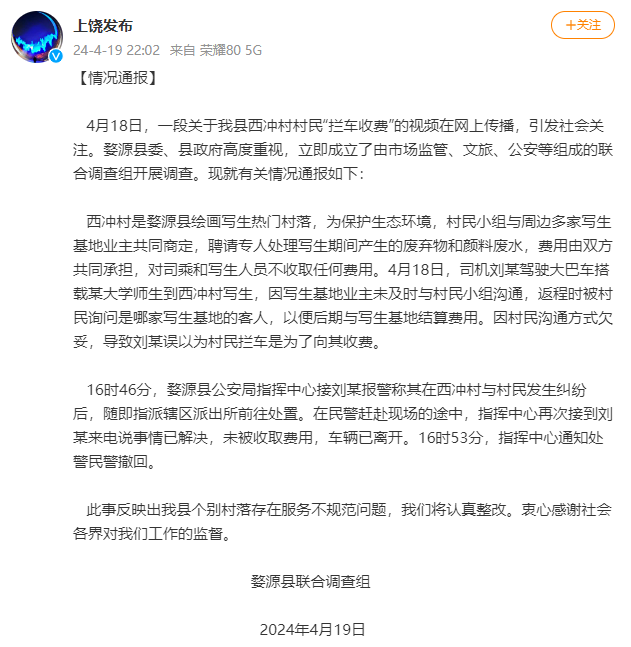

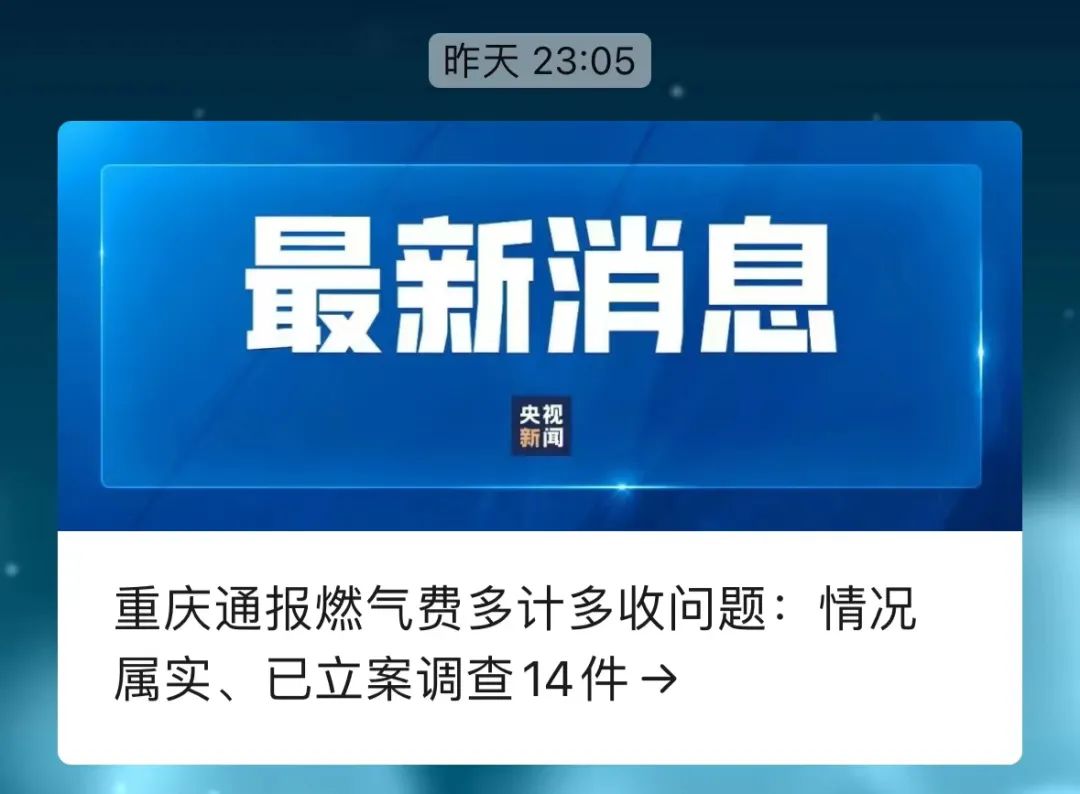

深夜突發!全額退款,董事長被免職

4月19日,重慶市舉辦燃氣調查情況新聞發佈會,經過重慶市聯合調查組調查,確認重慶燃氣集團等燃氣企業存…

熱門科技

迎接世園會,成都東部新區文旅行業吹響服務集結號

封面新聞記者 易弋力為迎接世園盛會,展現成都東部新區文旅形象,全力以赴構築文旅安全屏障和服務體系,使…

BEAUTY

LV2024早秋女裝系列大秀昨晚在上海龍美術館舉行

#沒十年功力玩不好LV大秀# LV 2024早秋女裝系列大秀昨晚在上海龍美術館舉行,品牌代言人及好友…

生活消閒

科學預防宮頸癌,專家強調接種HPV疫苗與宮頸癌篩查需結合

2024年4月15-21日是第30個全國腫瘤防治宣傳週,今年的主題是“綜合施策,科學防癌”。國家癌症…