港聞更多

信號故障完成修復 機場快綫東涌綫列車服務陸續回復正常

港鐵表示,香港站附近的信號故障已完成修復,機場快綫及東涌綫列車服務陸續回復正常。 港鐵表示,機場快綫…

中國新聞更多

2024年北京義務教育階段入學政策發佈

新京報訊 據@首都教育微博消息,2024年,本市義務教育入學堅持免試就近的原則,小學入學採取登記入學…

焦點娛聞

洪永城有意做電視城醫生中介人【影片】

Tony洪永城、何沛珈、宋宛穎等主持的醫學資訊節目《早D知早D醫》於4月22日推出,透過節目,他們認…

體育報導

圓滿收官!ITF國際網球運動員們深度打卡光明科學城

4月,活力閃耀光明科學城! 2024「科學城杯」ITF國際女子網球巡迴賽深圳光明站(W50)、202…

今日財經

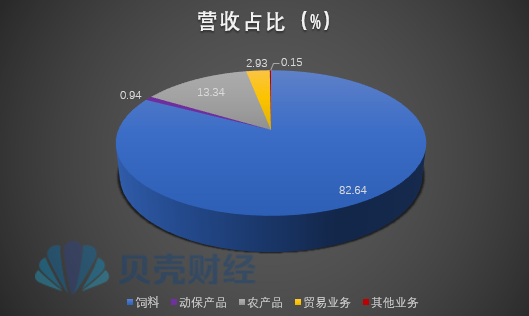

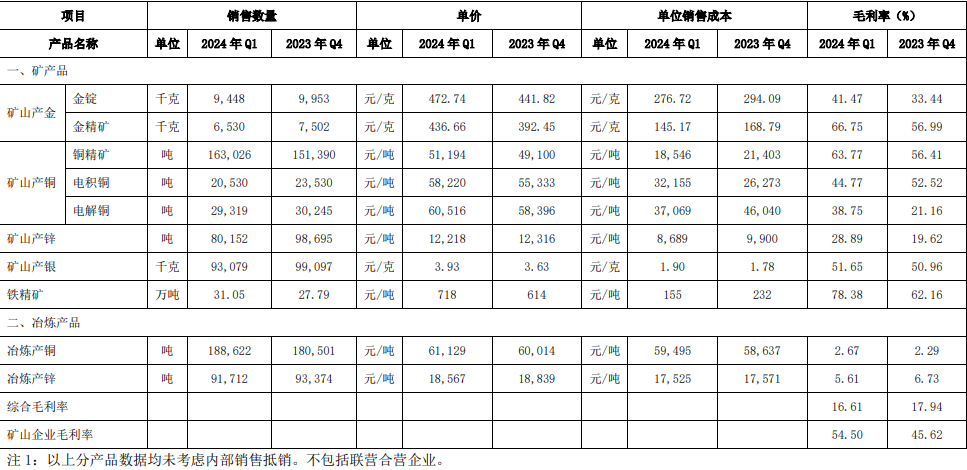

年報中的中國經濟|金、銅漲價疊加成本下降,紫金礦業一季度淨利創曆史同期最佳

4月22日晚間,該公司發佈一季報,當期公司營收保持穩定,較去年四季度增長9.33%,歸母淨利潤則達到…

熱門科技

阡陌大模型披露新進展:平台調度效率提高10%,乘客等待時間變得更短

封面新聞記者 付文超去年11月,T3出行宣佈打造出行行業首個生態大模型——阡陌大模型。近半年時間過去…

BEAUTY

剛剛在F1上海站活動中亮相的周冠宇【影片】

#極氪玩轉獵裝派對# 剛剛在F1上海站活動中亮相的周冠宇,不僅是中國F1賽事的新星,更是中國汽車運動…

生活消閒

Louis Vuitton 與村上隆合作「Flower Parent and Child」雕塑,漂浮於日本京都池塘

日本京都市京瓷美術館現正展出 Louis Vuitton 與村上隆合作創作的「Flower Pare…