港聞更多

沙田兩名工人入沙井工作期間疑吸入硫化氫死亡

四名工人在沙田源禾遊樂場進行渠務工程期間不適,其中兩人暈倒昏迷,送院後證實死亡。初步調查相信工人在沙…

中國新聞更多

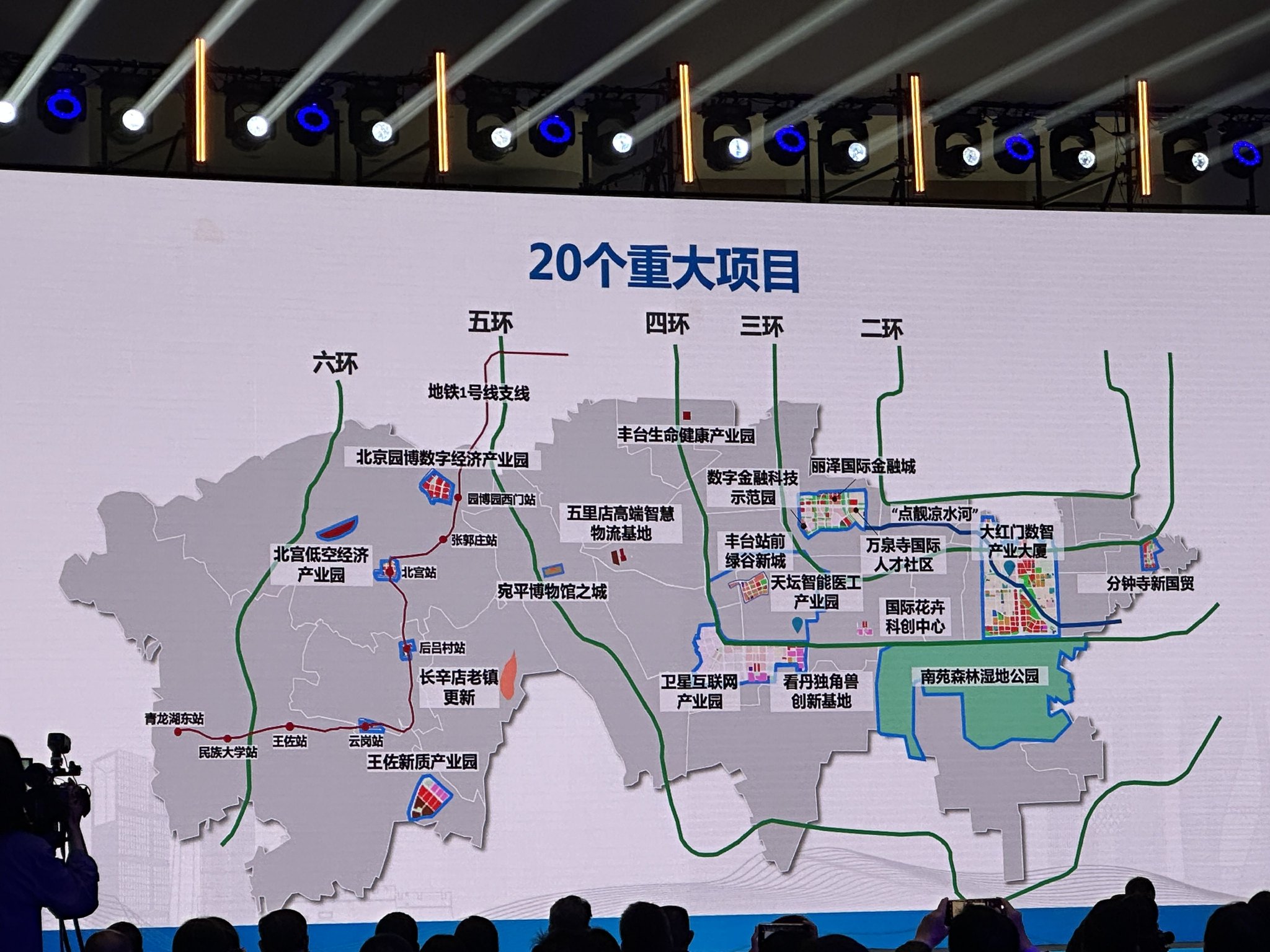

分鐘寺新國貿將於今年年底啟動建設,就在CBD與經開區中間

新京報訊(記者薑慧梓)記者從4月23日召開的2024年「倍增追趕合作發展豐台大會」上獲悉,分鐘寺新國…

焦點娛聞

THEBOYZ金泳勳xEsquireKorea5月號畫報.jpg

【Theqoo】THE BOYZ 金泳勳 x Esquire Korea 5月號畫報.jpg,氛圍感…

體育報導

拜仁對交易大衛斯持開放態度 但不想交換文迪

香港時間4月23日,《圖片報》:拜仁目前對交易艾方素-大衛斯持開放態度,但更傾向於直接出售大衛斯,而…

今日財經

華寶基金 “ETF全知道”投資者教育項目參選新浪財經2024年度“最具影響力投教項目獎”

新浪財經“2024年度投教優秀案例評選”活動已於4月8日正式啟動。華寶基金“ETF全知道”投資者教育…

熱門科技

除濕行業的翹楚:德業除濕機使用經驗之談!

空氣潮濕、回南天,是大自然不可改變的天氣現象,而其對各行各業乃至家庭所帶來的不良影響是非常巨大的。近…

BEAUTY

怎麼樣才可以吸引到男生的目光?男生心目中最迷人的穿搭TOP5,要露也要露對地方,這樣回頭率直接破百

有沒有單身的SIS最近很想談戀愛的呢?想談戀愛除了看緣分之外,可以做一些什麼吸引男生的目光呢?相信S…

生活消閒

Louis Vuitton 與村上隆合作「Flower Parent and Child」雕塑,漂浮於日本京都池塘

日本京都市京瓷美術館現正展出 Louis Vuitton 與村上隆合作創作的「Flower Pare…