港聞更多

行政長官李家超表示,有見的士服務未必完全達到市民要求【影片】

行政長官李家超表示,有見的士服務未必完全達到市民要求,政府引入的士車隊制度,以提升的士管理和服務。經…

中國新聞更多

廳長高建立,擬任市委書記

河南省委組織部8月3日發佈幹部任前公示。 其中:高建立,1970年9月生,在職研究生,工學博士,中共…

焦點娛聞

薛家燕義賣珍藏服飾 笑談遭男友騙取2億元傳聞 薛家燕今天(3日)舉…

薛家燕義賣珍藏服飾 笑談遭男友騙取2億元傳聞 薛家燕今天(3日)舉…

體育報導

2比2戰平天津,北京國安未能把握機會縮小分差

新京報訊(記者孫海光)主場拿1分,並不是北京國安想要的。8月3日晚結束的中超聯賽第19輪比賽,坐鎮工…

今日財經

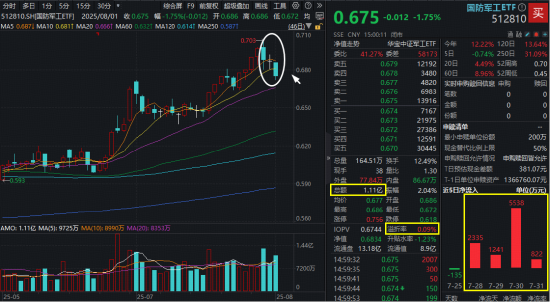

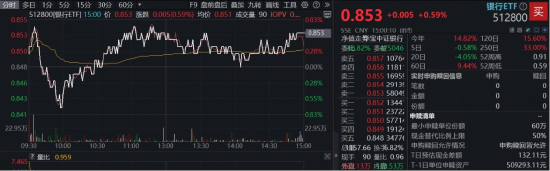

還得是銀行!農業銀行再探新高,百億銀行ETF(512800)逆市表現搶眼!

8月首個交易日(8月1日)A股三大指數小幅回調,全市場個股漲多跌少,滬深兩市成交額1.60萬億元,較…

熱門科技

OpenAI殺入通用AI Agent的背後:四大技術流派與下一個萬億流量之戰

7月17日,OpenAI正式發佈ChatGPT Agent,正式進軍通用AI Agent賽道。外界猜…

BEAUTY

作為去屑護頭皮的品類開創者,海飛絲始終堅持了解消費者需求

#尖貨指南# 作為去屑護頭皮的品類開創者,海飛絲始終堅持了解消費者需求,以創新產品回應時代呼喚

生活消閒

尖沙咀金普頓酒店9月開幕!集米芝蓮級餐廳及消閒酒吧

國際頂尖品牌金普頓(Kimpton)首度登陸香港,選址尖沙咀中間道11號、昔日海員俱樂部舊址,打造品…