港聞更多

同性伴侶關係登記草案接獲一萬多份意見書

政府因應終審法院判決,提出《同性伴侶關係登記條例草案》,增設同性伴侶關係登記機制。立法會相關法案委員…

中國新聞更多

游泳世錦賽中國隊今日收穫1金2銀1銅,覃海洋摘金插水隊1銀1銅

來源:香港時間 香港時間8月1日訊 游泳世錦賽今日賽事結束,中國隊獲得1金2銀1銅。 游泳項目上,覃…

焦點娛聞

譚輝智坐專機帶團去馬拉 家人同行挑戰處男食榴槤 車婉婉兒子幫手洗衫兼照…

譚輝智坐專機帶團去馬拉 家人同行挑戰處男食榴槤 車婉婉兒子幫手洗衫兼照…

體育報導

首批上市銀行中期業績預喜 營收淨利雙增

7月下旬以來,上市銀行中期業績陸續開始披露。目前,A股上市銀行中,杭州銀行、常熟銀行、寧波銀行、齊魯…

今日財經

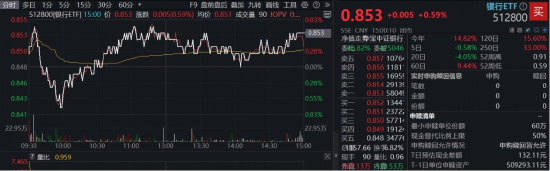

國防軍工意外領跌,512810放量失守10日線,人氣逆市高漲!資金連日進場,開始埋伏閱兵行情?

“八一”當日,國防軍工板塊意外走低,領跌全市場!代碼有“八一”的國防軍工ETF(512810)最低跌…

熱門科技

AI 減肥教練要來了,芯海科技用 「 芯片 + AI 」 破解減重困局

數據作為如今關鍵的生產要素,已成為驅動產業創新的「新石油」,而它與人工智能的深度融合,讓大健康服務的…

BEAUTY

作為去屑護頭皮的品類開創者,海飛絲始終堅持了解消費者需求

#尖貨指南# 作為去屑護頭皮的品類開創者,海飛絲始終堅持了解消費者需求,以創新產品回應時代呼喚

生活消閒

消暑快感瞬間Double Up

夏日熱辣辣,Häagen-Dazs早前推出「仲夏雙重賞」期間限定優惠掀起熱潮,首波雪糕甜品與創意芒果…