港聞更多

為配合道路工程龍翔道周日凌晨實施臨時交通及運輸安排

運輸署今日(四月十八日)提醒市民,為配合道路工程,龍翔道本周日(四月二十一日)約在凌晨一時十五分至上…

中國新聞更多

澤連斯基:「精確打擊」克里米亞大型機場

#烏方稱精確打擊克里米亞大型機場# 【澤連斯基:「精確打擊」克里米亞大型機場】#烏軍襲擊克里米亞大型…

焦點娛聞

金俊勉香港演唱會

EXO金俊勉(SUHO)官宣《SU:HOME》solo亞巡日程,將於7月6日在中國香港、7月13日在…

體育報導

附加賽-公牛大勝老鷹 與熱火爭最後季後賽名額

香港時間4月18日,NBA附加賽,公牛131-116大勝老鷹,老鷹無緣季後賽,公牛將與熱火爭奪最後一…

今日財經

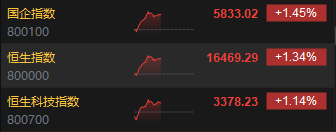

午評:恒指漲1.34% 科指漲1.14%保險股全線走強

4月18日消息,今日港股三大指數普遍低開高走,截至午間收盤,恒生指數漲1.34%,報16469.29…

熱門科技

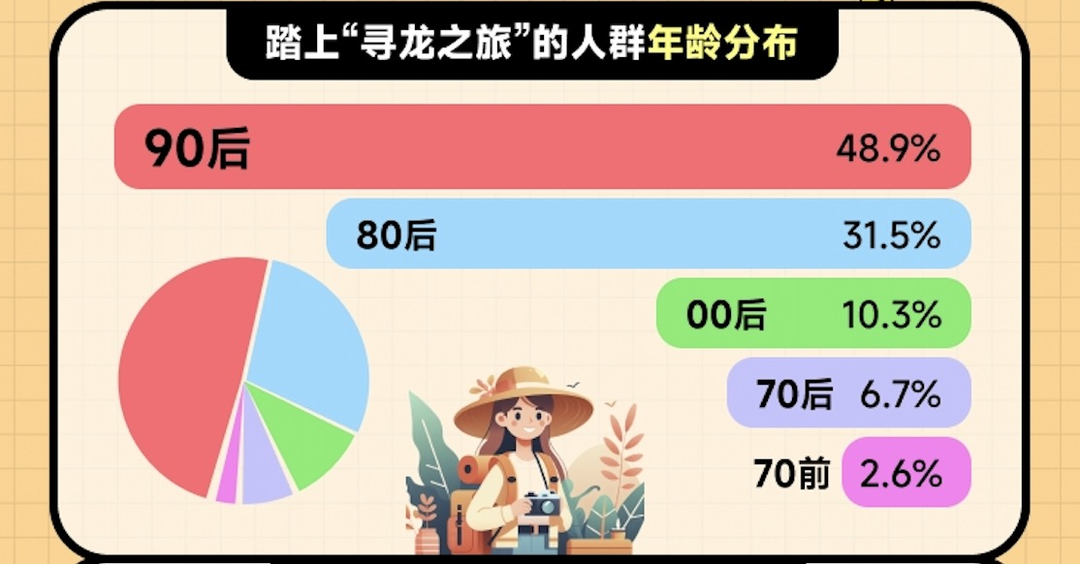

新經濟觀察丨傳統文化對年輕人吸引力與日俱增 解讀龍年旅行新趨勢丨封面天天見

封面新聞記者 張越熙從古老的部落圖騰,到皇家專屬符號,再到代表中國人的文化元素,“龍年摸龍頭,萬事不…

BEAUTY

王嘉爾獨家路透來咯,一身黑色休閑風西裝搭配冷帽

#LV明星陣容# @王嘉爾 獨家路透來咯,一身黑色休閑風西裝搭配冷帽,手拎Keepall旅行袋和Ho…

生活消閒

按下相機快門,與人連結,凝住瞬間生命

在營役生活中,許多人擦身而過,城巿街角路口,是鄰舍。何時開始人與人之間失去聯繫,忘記彼此,失去同理心…