港聞更多

通訊局接受中移動香港收購香港寬頻 不會根據競爭條例展開調查

通訊局表示,已批准華納媒體亞太(香港)有限公司的非本地電視節目服務牌照續期申請,牌照的有效期為12年…

中國新聞更多

900元車費成「催命符」?司機首次否認不還錢控訴,乘客下車前和他換了900元現金

對親屬來說,郭富的自殺來得非常突然。 據哥哥郭偉(化名)講述,今年3月29日,弟弟郭富從上海虹橋火車…

焦點娛聞

《音樂銀行》更新兩位MC照片,兩個人帥的很穩定~

【Twi】《音樂銀行》更新兩位MC照片,兩個人帥的很穩定~#崔秀彬[超話]##休寧凱[超話]# …

體育報導

首批上市銀行中期業績預喜 營收淨利雙增

7月下旬以來,上市銀行中期業績陸續開始披露。目前,A股上市銀行中,杭州銀行、常熟銀行、寧波銀行、齊魯…

今日財經

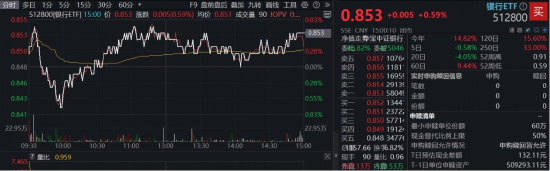

國防軍工意外領跌,512810放量失守10日線,人氣逆市高漲!資金連日進場,開始埋伏閱兵行情?

“八一”當日,國防軍工板塊意外走低,領跌全市場!代碼有“八一”的國防軍工ETF(512810)最低跌…

熱門科技

中國遊戲出海進入“高質量增長”階段,AppsFlyer 發佈 2025 遊戲 App 全景觀察報告

在 2025 年 ChinaJoy 召開前夕,全球營銷衡量與體驗管理平台 AppsFlyer 正式發…

BEAUTY

作為去屑護頭皮的品類開創者,海飛絲始終堅持了解消費者需求

#尖貨指南# 作為去屑護頭皮的品類開創者,海飛絲始終堅持了解消費者需求,以創新產品回應時代呼喚

生活消閒

消暑快感瞬間Double Up

夏日熱辣辣,Häagen-Dazs早前推出「仲夏雙重賞」期間限定優惠掀起熱潮,首波雪糕甜品與創意芒果…