港聞更多

二零二四年四月份中小型企業業務狀況按月統計調查結果

政府統計處今日(五月十日)發表二零二四年四月份中小型企業(中小企)業務狀況按月統計調查的結果。

中國新聞更多

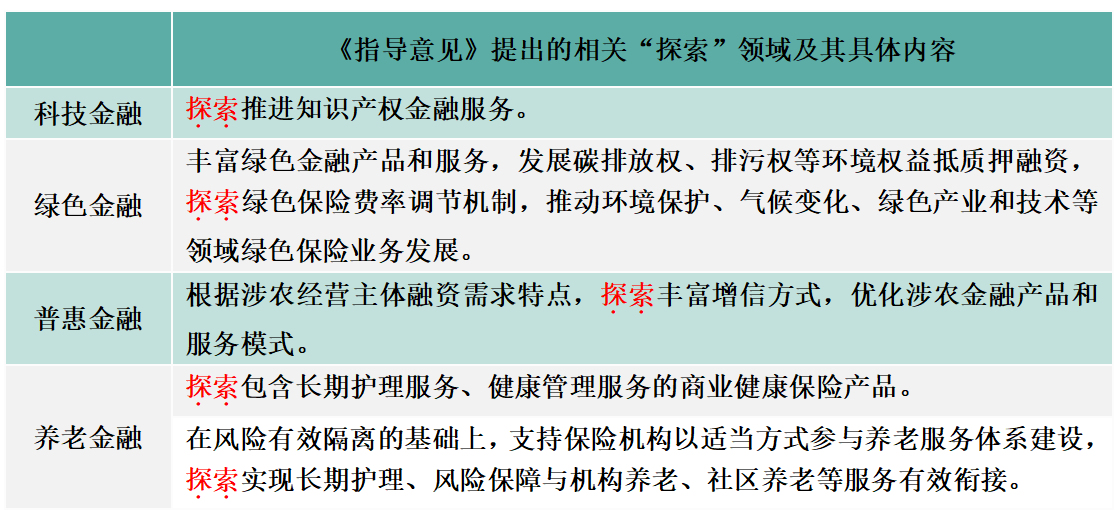

「五篇大文章」指導意見落地,銀行業保險業將在這五方面展開探索

新京報貝殼財經訊(記者黃鑫宇)為深入貫徹落實中央金融工作會議精神,切實將科技金融、綠色金融、普惠金融…

焦點娛聞

RIIZE出席慶熙大學校慶

RIIZE將於5月24日出席韓國慶熙大學校慶Day3的演出,期待精彩表現!

體育報導

第31屆WCGC全球總決賽落戶中國 高球盛宴迎新章

香港時間5月9日,瀘州老窖·國窖1573獨家冠名引進的「第31屆WCGC全球總決賽」落地中國海南,全…

今日財經

胡錫進:今天加倉了,追加股本資金的10%

【胡錫進專欄】 老胡今天加倉了,追加了本金的10%,我的本金達到了66萬元整。到今天收盤時,老胡還虧…

熱門科技

不是壯陽藥買不起,而是Blueglass更有性價比?

文|新浪財經 原禕鳴 互聯網行話是——你要寫愛,就不能只寫愛,要寫兩小無猜,寫破鏡重圓。 近日

BEAUTY

背部痘導致不敢穿小吊帶?4大絕招解決最頭疼的背痘問題,讓你盡情展現完美無瑕美背

不知道SIS們會不會跟小編一樣,夏天一到來就會覺得很興奮,因為夏天的陽光總是令人心情愉悅,還可以穿小…

生活消閒

希爾頓旗下台北艾麗酒店,讓人如同置身美術館

台北艾麗希爾頓格芮精選酒店 ,以多達600件藝術品裝飾,讓人感受猶如置身美術館的藝術氛圍。 今年甫加…