港聞更多

證監會與廉署聯手打擊涉嫌造市 拘捕兩名上市公司前高層

證監會與廉政公署採取聯合行動,打擊一個涉嫌以貪腐手段造市,及操縱一家上市公司股份的犯罪集團。廉署根據…

中國新聞更多

黑龍江省鐵路集團有限責任公司原黨委書記、董事長趙忠發,被查

黑龍江省紀委監委7月25日消息,黑龍江省鐵路集團有限責任公司原黨委書記、董事長趙忠發涉嫌嚴重違紀違法…

焦點娛聞

愛豆簽售會都在飯撒什麼【影片】

飯撒碳水的李沅禧,超萌奶黃包來襲! [xyz-ips snippet=”displayVideo”…

體育報導

巔峰對決!2025年海南省三對三籃球聯賽(總決賽) 儋州熱血開戰

炎炎夏日擋不住籃球熱情,48支勁旅即將在儋州夏日廣場上演終極較量 椰風海韻間,籃球撞擊地面的節奏日益…

今日財經

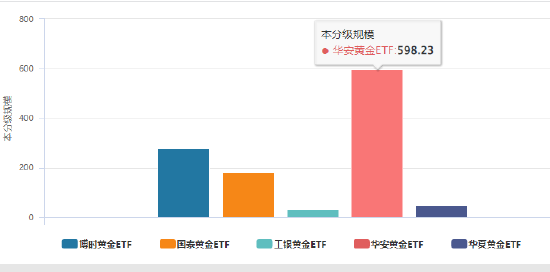

黃金ETF哪家強?華安黃金ETF(518880)近5年以80.66%總回報領跑

7月25日,黃金ETF(518880)本週區間漲0.08%。作為國內成立最早(2013年)的黃金ET…

熱門科技

彪馬二季度全球營收19.42億歐元 中國市場鞋類業務增長12%

封面新聞記者 付文超7月25日,PUMA彪馬公佈2025財年第二季度及上半年財報,經貨幣調整後二季度…

BEAUTY

Berluti推出Stellar運動鞋,延續KrisVanAssche在2019年呈現出第一款Stellar運動鞋

#尖貨指南# Berluti推出Stellar運動鞋,延續Kris Van Assche在2019年…

生活消閒

內外兼備的SWANLORD垃圾桶,為質感生活「降噪」

都說奢華見於細節。垃圾桶看似微不足道,卻是家居不可或缺的一環,美學與功能同樣重要。 創立於2008年…