港聞更多

議員質疑前特首辦公室租甲級商廈 行政署:要恰如其分尊重

政府為前行政長官林鄭月娥在金鐘租用辦公室,連同職員薪酬等,上年度開支預算超過900萬元。 在立法會特…

中國新聞更多

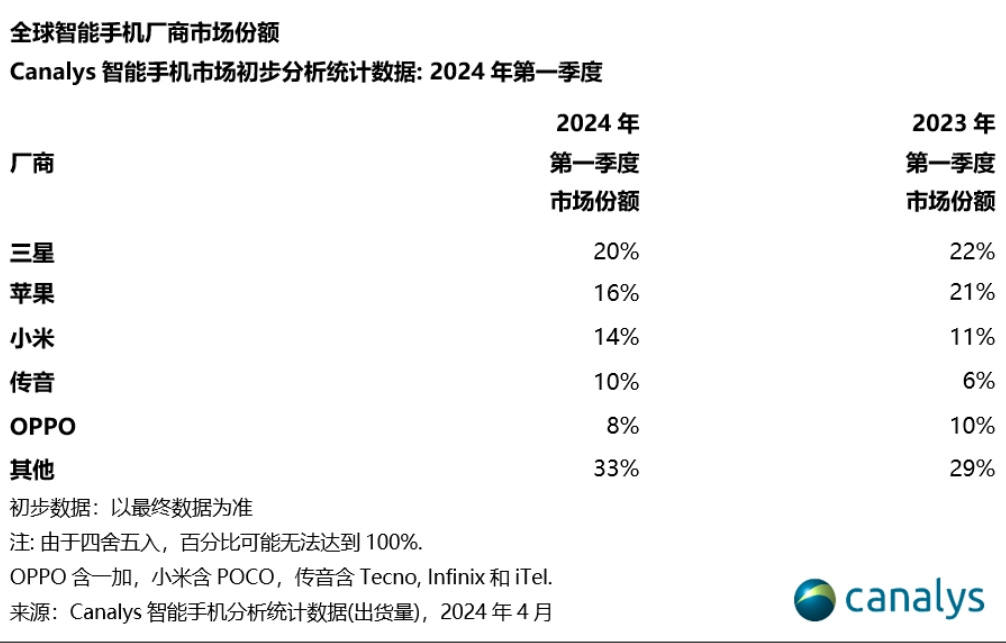

機構:2024年第一季度全球智能手機出貨量同比增長11%

新京報貝殼財經訊(記者孫文軒)4月16日,市場研究機構Canalys發佈的報告顯示,2024年第一季…

焦點娛聞

下周RIIZE《洪錫天的寶石盒》預告視頻【影片】

【Theqoo】下周RIIZE《洪錫天的寶石盒》預告視頻,狠狠期待住啦!#RIIZE[超話]# ht…

體育報導

樂動時光珠海圓滿落幕 778AutoSport滿載而歸

4月14日,珠海國際賽車場,樂動時光·賽道英雄全新賽季揭幕戰比賽正式落幕。778 AUTO SPOR…

今日財經

業績超預期!“寧王”逆市收紅,再奪A股成交額首位!機構:科技成長或為上行阻力最小的方向

今日(4月16日)受市場整體盤整拖累,創新成長領域隨市調整。“寧王”昨日公佈一季度業績,歸母淨利潤同…

熱門科技

家門即倉門!川渝產業帶擁抱半託管模式,智慧鏈路助力區域好貨快速跨境出海

封面新聞記者 雷強近年來,跨境電商快速發展,正助力我國產品通達全球。據海關測算,2023年,我國跨境…

BEAUTY

快來看看白老師都翻牌了哪些新款腕表!!【影片】

#鐘表與奇跡2024# 快來看看白老師都翻牌了哪些新款腕表!!

生活消閒

Intalight賽煒獲超億元D輪融資,並向圖湃發起商業秘密侵權及專利權屬訴訟

近日,繼2023年獲超3億元C輪融資及華廈眼科數千萬元戰略融資之後,全球高端光學眼科診療設備品牌In…