港聞更多

當局稱審時度勢有節有度推出土地 若容許勾地或打亂政府部署

署理發展局局長林智文表示,政府會持續造地,並會審時度勢,有節有度將土地推出市場,不論環境或物業市道如…

中國新聞更多

高誌航故居:解碼「東北飛鷹」的戰魂密碼

雲山蒼蒼,江水泱泱。在長白山下、渾江水畔,鋪陳著一片英雄的土地:通化。在這裏,曾留下一位

焦點娛聞

真相猜‧情‧尋丨丁珮曾認與李小龍是孽緣 公開剖白無曖昧行為 不在乎外界…

真相猜‧情‧尋丨丁珮曾認與李小龍是孽緣 公開剖白無曖昧行為 不在乎外界…

體育報導

殷若寧領銜!2025別克LPGA錦標賽十月重返上海

2025年10月9日至12日,2025別克LPGA錦標賽將在上海旗忠花園高爾夫球會重磅歸來。作為LP…

今日財經

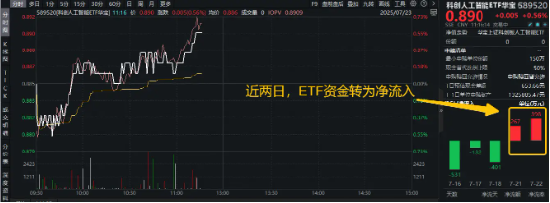

港股午後拉升,科指漲幅擴大至逾2.5%,蔚來漲超10%

港股午後拉升,科指漲幅一度擴大至逾2.5%,截至發稿,恒指漲1.4%,科指漲2.37%,國企指數漲1…

熱門科技

周鴻禕談Manus:廣告模式不work了,要向用戶直接收費

“2025(第二十四屆)中國互聯網大會”於7月23日-25日在北京舉行。360公司董事長周鴻禕談及近…

BEAUTY

生活消閒

崇州永利紅瓦廣場宴會酒店,隱匿林間的建築美學

一座隱身於四川崇州市森林深處的建築聚落,由吾和建築設計事務所(We&Arch)精心打造。 &…