港聞更多

香港特區政府聲明

就英國警方宣布起訴三人,聲稱其涉嫌違反英國國安法,香港特區政府發表聲明如下:

…

中國新聞更多

【中國網評】中小企業發展指數連續回升,凸顯中國經濟的微觀韌性

中國網特約評論員 劉錦濤 5月9日,中國中小企業協會發佈相關數據顯示,4月,中小企業發展指數為89….

焦點娛聞

多賢鄭振永出演韓版那些年

據韓媒報導,韓國將翻拍中國台灣電影《那些年,我們一起追的女孩》,將由TWICE成員多賢和B1A4出身…

體育報導

中國女排世聯賽VS南韓14人名單 王藝竹王文涵無緣

香港時間5月14日消息,2024年世界女排聯賽分站賽首週較量將於今天揭幕,賽會官網發佈了中國女排首戰…

今日財經

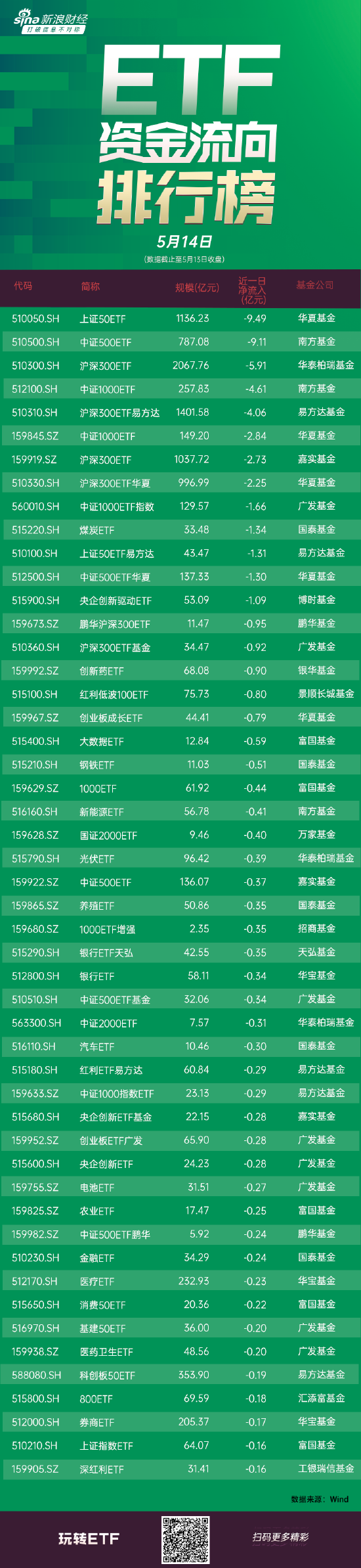

ETF資金流向:5月13日 華夏上證50ETF獲淨贖回9.49億元 南方中證500ETF獲淨贖回9.11億元(附圖)

Wind數據顯示,5月13日,華夏上證50ETF獲淨贖回9.49億元,南方中證500ETF獲淨贖回9…

熱門科技

排隊數月?攜號轉網困難重重:哪家,在陽奉陰違?

文 | 新浪科技 張俊 4年前,攜號轉網服務正式上線。 4年時間已過,這項業務的發展依然遭遇著種種阻…

BEAUTY

藍廠又來關愛直屏黨了。vivoX100s厚度僅為7.8mm的小身材卻有大能量!5100mAh的藍海大電池、行業首發的天璣9300+芯片和蔡司長焦影像

#滅霸vivoX100Ultra發布#藍廠又來關愛直屏黨了。#vivo直屏黨的白月光#vivo X1…

生活消閒

「阿拉斯加帝王蟹宴」殺入唯港薈The Market!任食即席鹽燒阿拉斯加蟹腳/陳年花雕浸阿拉斯加蟹腳

作為自助餐Fans的你,相信對唯港薈自助餐廳The Market並不陌生,他們最近推出「阿拉斯加帝王…