港聞更多

教育局呼籲學校和市民提防偽冒來電

教育局今日(四月十九日)呼籲學校和市民提高警覺,提防自稱是教育局職員的偽冒來電。

…

中國新聞更多

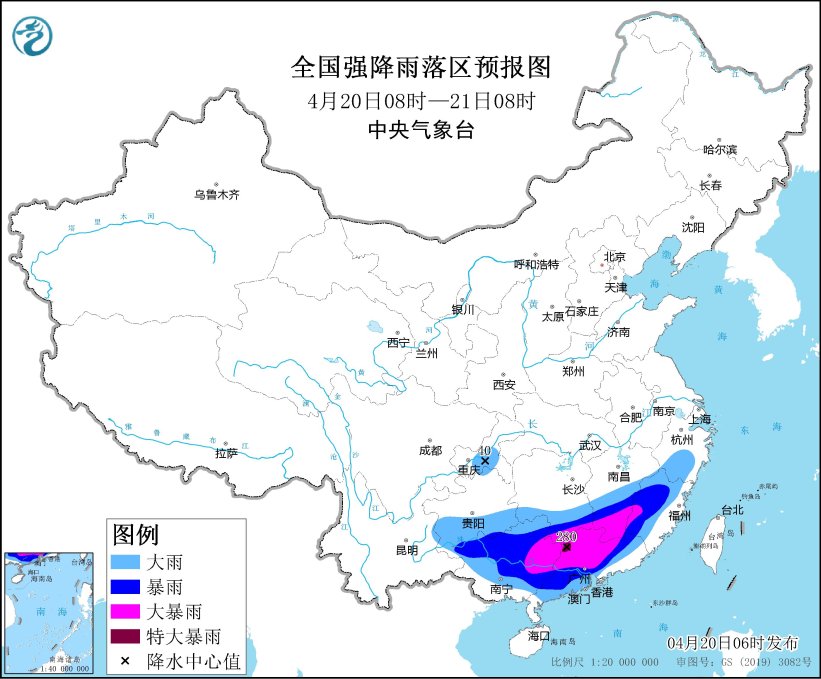

中央氣象台發佈暴雨橙色預警:廣東西北部局地有特大暴雨

新京報訊 中央氣象台4月20日06時發佈暴雨橙色預警:預計,4月20日08時至21日08時,貴州南部…

焦點娛聞

aespa柳智敏&金玟庭COIN練歌廳演唱少女時代<再次重逢的世界>【影片】

【Twi】aespa柳智敏&金玟庭COIN練歌廳演唱少女時代<再次重逢的世界> …

體育報導

波超女排聯賽普利采斬獲第9冠 丁霞首次留洋奪2冠

香港時間4月20日淩晨,經過主作客三個回合的爭奪,2023-2024賽季波蘭女排超級聯賽總決賽結束。…

今日財經

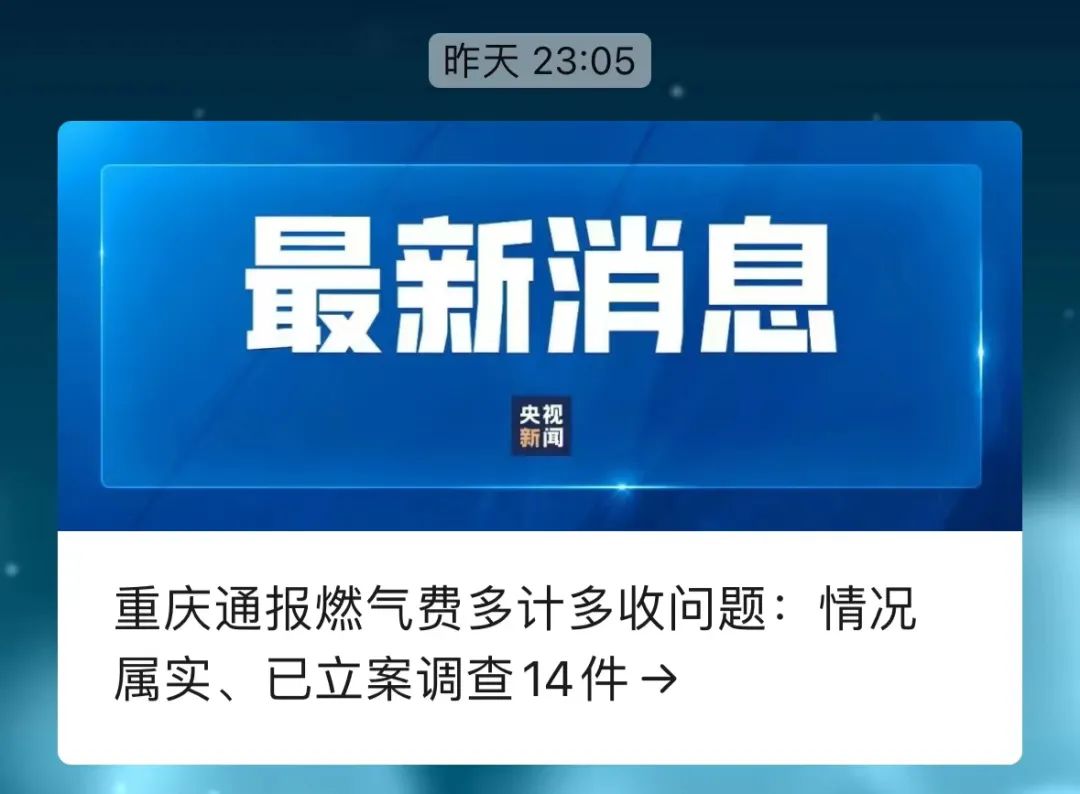

深夜突發!全額退款,董事長被免職

4月19日,重慶市舉辦燃氣調查情況新聞發佈會,經過重慶市聯合調查組調查,確認重慶燃氣集團等燃氣企業存…

熱門科技

好用無需太貴,英特爾酷睿i5-13490F實測體驗

前言用戶選擇產品,往往需要結合價格、性能和自身預算來做綜合考量,針對於此,品牌方也往往會提供一些具備…

BEAUTY

LV2024早秋女裝系列大秀昨晚在上海龍美術館舉行

#沒十年功力玩不好LV大秀# LV 2024早秋女裝系列大秀昨晚在上海龍美術館舉行,品牌代言人及好友…

生活消閒

科學預防宮頸癌,專家強調接種HPV疫苗與宮頸癌篩查需結合

2024年4月15-21日是第30個全國腫瘤防治宣傳週,今年的主題是“綜合施策,科學防癌”。國家癌症…