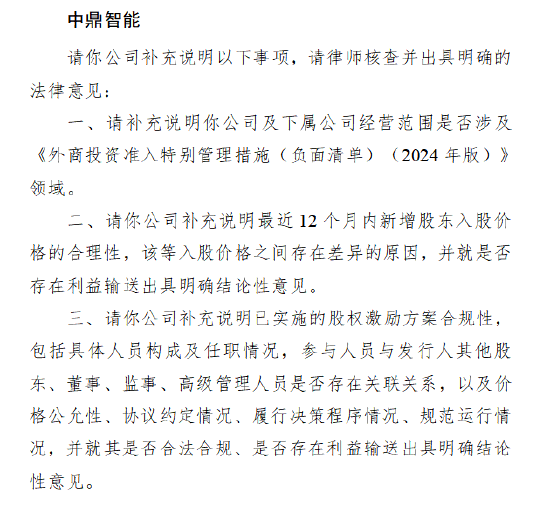

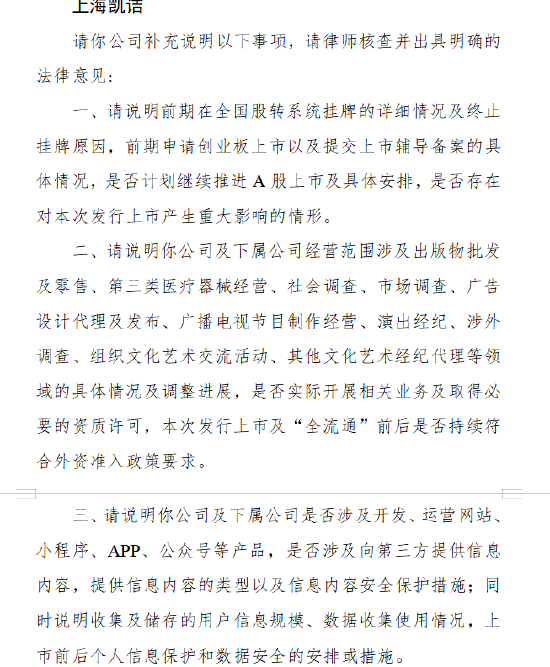

港聞更多

衞生署做好應急準備 應對基孔肯雅熱輸入風險

衞生署衞生防護中心(中心)今日(七月二十八日)表示,一直為可能出現基孔肯雅熱輸入個案做好應急準備。基…

中國新聞更多

直擊密雲太師屯現場丨居民坐鏟車撤離,救援人員和記者落水獲救

密雲太師屯鎮正陽社區的居民此前不會想到,有一天自己出行,不是開車、步行或騎電驢,而是坐在鏟車的車斗里…

焦點娛聞

《玩具熊的五夜後宮2》發海報 邪惡玩具大殺四方

新浪娛樂訊 北京時間7月28日消息,據外國媒體報導,熱門恐怖片續集《玩具熊的五夜後宮2》發佈海報,恐…

體育報導

完美表現!中國隊游泳世錦賽單日收穫三金,插水兩金&游泳一金

來源:香港時間 香港時間7月28日訊 游泳世錦賽結束今日比賽爭奪,中國隊在今天比賽中收穫三枚金牌。其…

今日財經

ETF日報:在宏觀不確定性上升時,黃金作為傳統避險資產的吸引力再次凸顯,可關注黃金基金ETF

今日A股小幅上漲。上證指數收於3597.94點,上漲0.12%,成交額7613億元;深證成指收於11…

熱門科技

3550億參數!智譜發佈GLM-4.5模型,12項基準評測國產最佳

新浪科技訊 7月28日晚間消息,智譜今日發佈新一代旗艦模型 GLM-4.5,這是專為智能體應用打造的…

BEAUTY

Berluti推出Stellar運動鞋,延續KrisVanAssche在2019年呈現出第一款Stellar運動鞋

#尖貨指南# Berluti推出Stellar運動鞋,延續Kris Van Assche在2019年…

生活消閒

New Balance重磅跑鞋FuelCell SuperComp Elite v5、FuelCell Rebel v5登場

New Balance 2025 年夏季,品牌結合革命性 FuelCell 技術,推出全新競速跑鞋 …