港聞更多

楊潤雄與青島市政協主席會面 就深化旅遊合作交換意見

文化體育及旅遊局局長楊潤雄與山東省青島市政協主席孟慶斌會面,就深化旅遊方面的合作交換意見。 楊潤…

中國新聞更多

鎮幹部曾毆打殘疾村民 評選「最美公務員」引質疑 官方:他未直接動手

來源:縱覽新聞 記者 劉世鵬 縱覽新聞記者在該網民主頁找到了這個舉報影片,影片中男子自稱名叫王某誌

焦點娛聞

今日出席YSLBEAUTYPOP-UP活動的aespaKARINA

【Twi】今日出席YSL BEAUTY POP-UP活動的aespa KARINA,驚豔全場的美貌ㅠ…

體育報導

女子前十:軒達臣躍升到第六 一姐科達一騎絕塵

香港時間4月23日,內莉-科達在雪佛龍錦標賽上實現五連勝,繼續位於世界第一位,與莉利婭-烏之間的差距…

今日財經

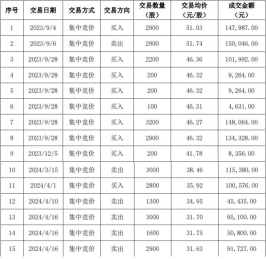

“鋰王”突然爆雷!“賭徒”蔣衛平迎至暗時刻

來源 | 深藍財經 撰文 | 楊波 昔日千億鋰王,突然暴雷。 24日,天齊鋰業開盤一字跌停。 在新能…

熱門科技

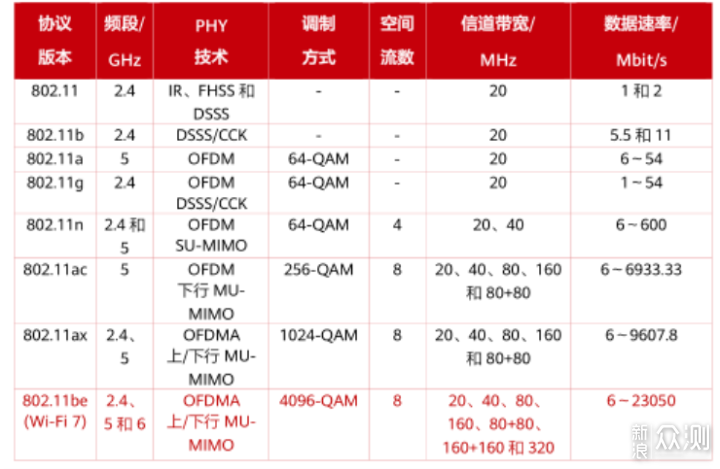

準備全屋WIFI7,AsusBE88U開箱

前言WIFI7的標準已經推出,那WIFI7的路由器就肯定是要上市的了,其實之前ROG就已經推出了八爪…

BEAUTY

梅耶馬斯克,身價億萬的傳奇女性

#身價億萬的富婆媽媽用什麼底妝# 梅耶馬斯克,身價億萬的傳奇女性,她的人生態度和女性底氣令人欽佩。面…

生活消閒

買 1 送 1 優惠最後召集

7-Eleven 以「啡 WE CARE 地球」為主題響應「世界地球日」 期間限定全新開心果味穀物燕…