港聞更多

葉劉淑儀:香港是細小開放型經濟體 高度面向全球風險

「2024 全球繁榮峰會」一連三日舉行,峰會由匯賢智庫政策研究中心及上海國際問題研究院合辦。峰會發起…

中國新聞更多

朱是西任上被查,3天前還帶隊跨省考察

來源:北京青年報 撰文丨餘暉 高語陽 據河南省紀委監委5月14日消息,河南省南陽市委書記朱是西涉嫌嚴…

焦點娛聞

多賢鄭振永出演韓版那些年

據韓媒報導,韓國將翻拍中國台灣電影《那些年,我們一起追的女孩》,將由TWICE成員多賢和B1A4出身…

體育報導

為贏2億美元炒作縱慾禁慾 還浸汽油熬鐵砂掌

5月18日,在廈門將進行一場職業拳擊比賽,中國首位世界職業拳王熊朝忠的表侄,會和來自坦桑尼亞的恩達姆…

今日財經

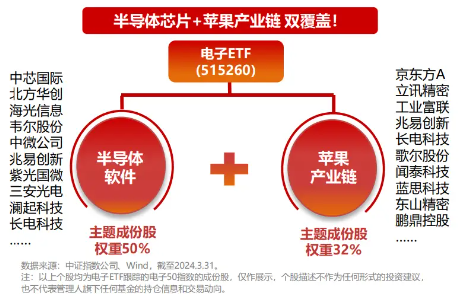

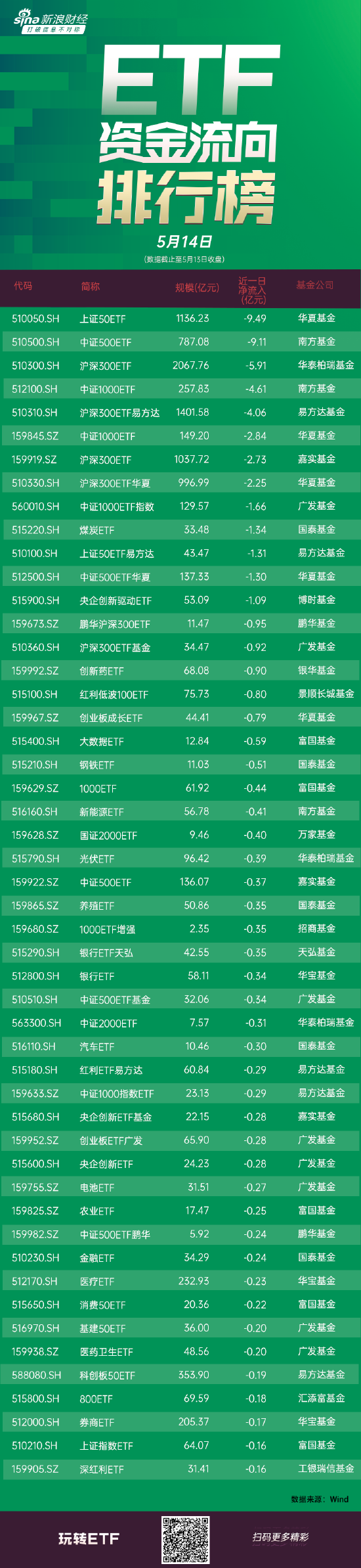

“吸金”能力強勁,連續4日獲資金淨流入,龍頭寬基A50ETF華寶(159596)漲0.2%

5月14日,開盤半小時左右,A50ETF華寶(159596)漲0.2%,成交額2120.16萬元。 …

熱門科技

OpenAI發佈全能模型GPT-4o!速度提升200%,支持實時音視頻交互

新浪科技訊 5月14日上午消息,趕在Google I/O開發者大會公佈 AI 產品前夕,OpenAI…

BEAUTY

藍廠又來關愛直屏黨了。vivoX100s厚度僅為7.8mm的小身材卻有大能量!5100mAh的藍海大電池、行業首發的天璣9300+芯片和蔡司長焦影像

#滅霸vivoX100Ultra發布#藍廠又來關愛直屏黨了。#vivo直屏黨的白月光#vivo X1…

生活消閒

「阿拉斯加帝王蟹宴」殺入唯港薈The Market!任食即席鹽燒阿拉斯加蟹腳/陳年花雕浸阿拉斯加蟹腳

作為自助餐Fans的你,相信對唯港薈自助餐廳The Market並不陌生,他們最近推出「阿拉斯加帝王…