港聞更多

八鄉鐵皮貨倉疑發生工業意外 一名男子死亡

元朗八鄉錦田公路8號一個鐵皮貨倉懷疑發生工業意外,一名男子死亡。 警方傍晚約6時接報,一名40多歲工…

中國新聞更多

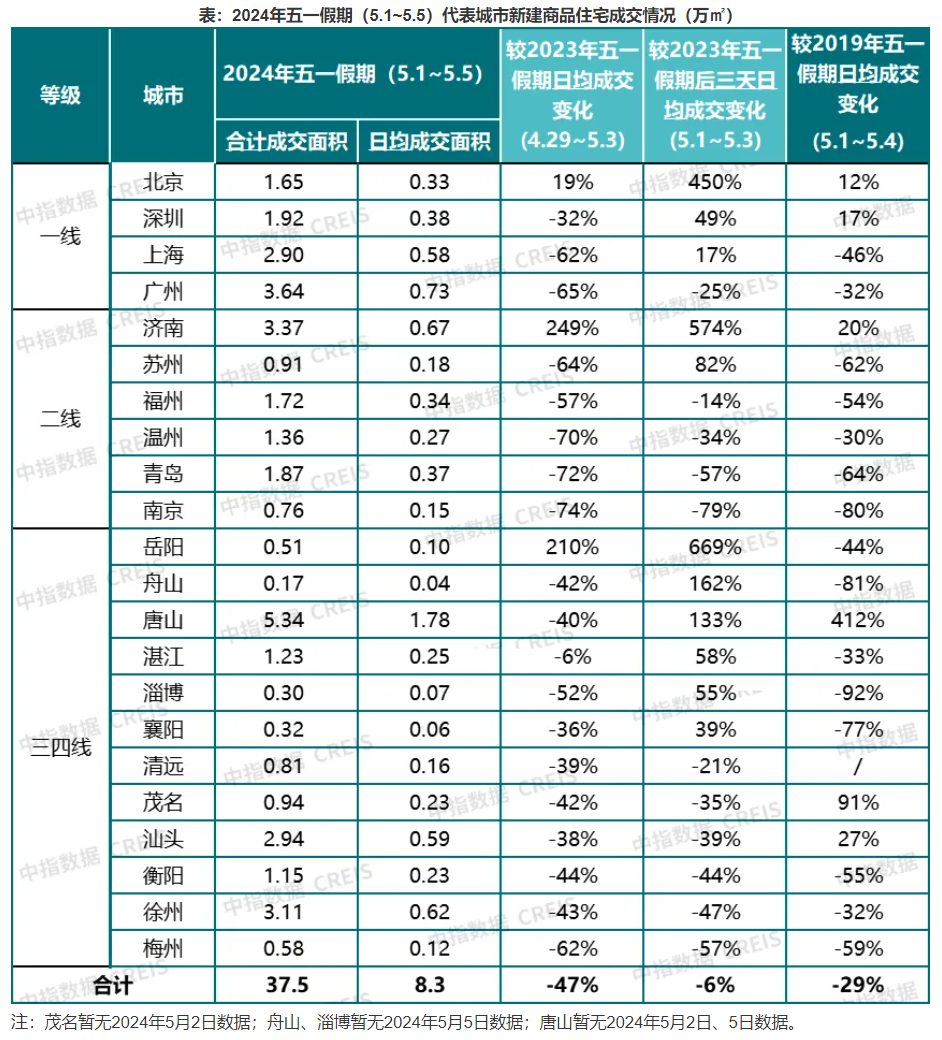

「五一」小長假樓市表現如何?北京、濟南等地迎來「開門紅」

今年「五一」小長假,部分城市的樓市迎來了五月「開門紅」。從「五一」樓市表現來看,供應方面,節前房企取…

焦點娛聞

林明禎自爆2月起病痛纏身“全面停工”返大馬休養 IG揭康復情況 馬來西亞…

林明禎自爆2月起病痛纏身“全面停工”返大馬休養 IG揭康復情況 馬來西亞…

體育報導

沙特大滿貫國乒接連爆冷 梁靖崑王曼昱林高遠出局

香港時間5月6日,2024W湯臣沙特大滿貫正賽第三日開戰。在當日的比賽中,國乒接連爆出冷門,前4位出…

今日財經

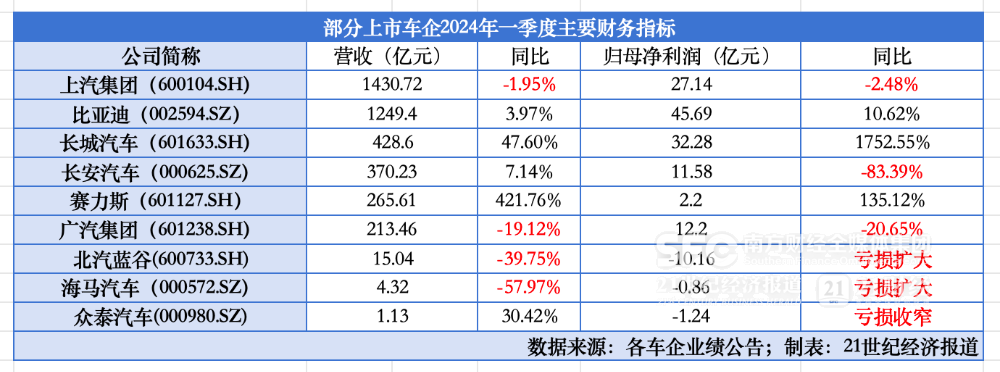

ETF日報:醫藥板塊經曆連續4年下跌,估值已具備相當吸引力,政策也呈現出回暖跡象,關注生物醫藥ETF

5月6日消息,假期港股大漲,今天A股也順勢跳空高開後維持高位震盪,全天超4500家公司上漲。截至收盤…

熱門科技

曹操出行好司機張桂容獲2024全國五一勞動獎章

4月28日,中華全國總工會召開大會表彰2024年全國五一勞動獎和全國工人先鋒號獲得者。曹操出行司機張…

BEAUTY

探尋東方美學,築夢時尚之路。今日

探尋東方美學,築夢時尚之路。今日,勢界聯合第十四屆北京國際電影節電影嘉年華共同舉辦 #勢界華人時尚盛…

生活消閒

面紗般輕柔的牆身,在深圳城市客廳揚起一抹山水畫意

位於深圳羅湖的全新城市客廳「The Veil」由建築設計公司Groundwork Architect…