港聞更多

孫玉菡稱提出修訂社工註冊條例是針對註冊局短板及不足之處

勞工及福利局局長孫玉菡強調,政府提出修訂《社工註冊條例》是針對社工註冊局現時的短板而提出,希望增加均…

中國新聞更多

俄羅斯兵鋒直指烏克蘭哈爾科夫,專家:普京或助特朗普「二進宮」

潮新聞客戶端 記者 屠晨昕 《孫子兵法·虛實篇》云:「故兵無常勢,水無常形。能因敵變化而取勝者

焦點娛聞

INFINITE將回歸

INFINITE官方SNS更新海報並配文“What did you wait for?”,可以期待回…

體育報導

女排世聯賽土耳其站荷蘭奪開門紅 波蘭3-0意大利

香港時間5月15日淩晨,2024年世界女排聯賽土耳其安塔利亞站首日爭奪結束。荷蘭女排3-0完勝保加利…

今日財經

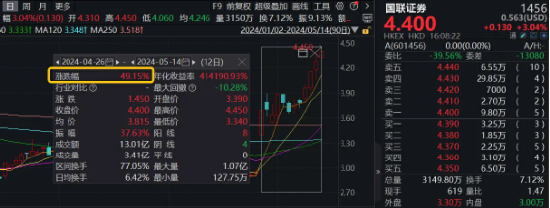

國聯證券今日複牌!擬購買民生證券100%股份,停牌區間H股豪漲49.15%!

昨日(5月14日)晚間,國聯證券發佈公告表示,正在籌劃通過發行A股股份的方式收購民生證券100%股份…

熱門科技

加快發展新質生產力 SHEIN再投資加碼灣區智慧供應鏈

近日,“希音灣區大旺智慧產業園”在廣東肇慶舉辦簽約儀式。作為SHEIN“以廣州為中心,輻射肇慶、佛山…

BEAUTY

趙濤攜帶主演新片《風流一代》,身穿inChristianDior2024春夏高級定制系列薄紗刺繡禮服

#戛納紅毯##戛納明星造型#趙濤攜帶主演新片《風流一代》,身穿 in Christian Dior …

生活消閒

法國五月藝術節2024|當管弦樂遇上霹靂舞 必睇劇目推介

作為今屆巴黎奧運的重點項目之一的霹靂舞,成了不少fans的焦點。今年的法國五月藝術節,又怎少得它的份…