港聞更多

林素蔚關注有否新增垃圾黑點 葛珮帆促更好規劃收集廚餘路線

垃圾收費「先行先試」計劃本月起實施,環境及生態局局長謝展寰說,當局會細心留意「先行先試」期間遇到的問…

中國新聞更多

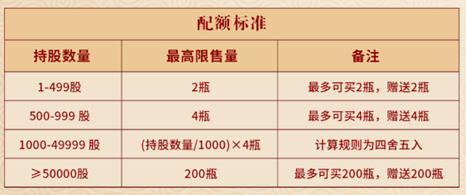

捨得酒業發起股東回饋活動:龍年生肖酒買一贈一,限量十萬瓶

新京報貝殼財經訊(記者閻俠)4月17日下午,捨得酒業在其官方微信公眾號發佈致全體股東的感謝信,同時,…

焦點娛聞

NMIXXcha了BND新歌【影片】

BOYNEXTDOOR成員明宰鉉、RIWOO與NMIXX成員JIWOO、圭真《EWF》challen…

體育報導

代表海口出征!曹琦將駕駛AMG參加亞洲頂級GT賽事

4月19—21日,在海口市的支持下,車手曹琦將駕駛Mercedes-AMG GT3賽車參加亞洲地區頂…

今日財經

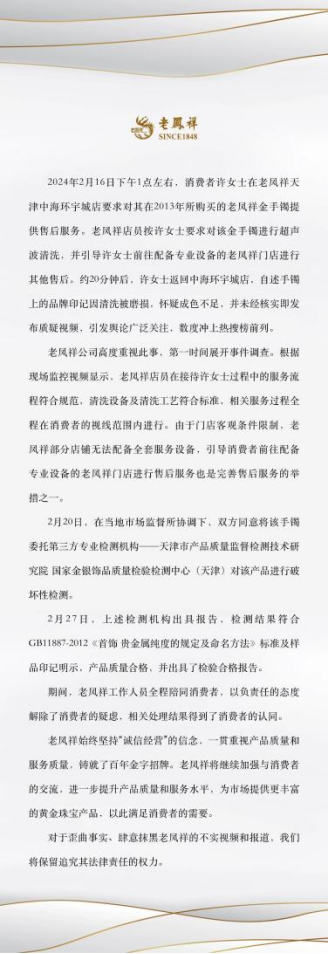

ESG觀察|金價持續上漲 黃金企業如何穩穩地接住“潑天的富貴”?

事件關聯主體:老鳳祥 事件類型:負面 ESG事件議題:S——產品質量 ESG影響等級:惡劣 3月16…

熱門科技

遊戲出海競爭加劇,中東等新興市場成為突破口

封面新聞記者 易弋力隨著主流出海地區競爭的加劇,越來越多遊戲企業將出海視角放在了中東、拉美、東南亞等…

BEAUTY

路易威登寰遊時裝秀即將登陸上海

#周冬雨[超話]##LV明星路透# 路易威登寰遊時裝秀即將登陸上海,@周冬雨 獨家路透圖來啦!一身襯…

生活消閒

將軍澳好去處|4大將軍澳拍拖勝地推薦!必去溜冰場、海景Café【同場加映:康城全新人氣樓盤 PARK SEASONS最啱二人世界!】

【將軍澳好去處】想跟另一半享受甜蜜的周末?四大將軍澳拍拖好去處推薦!有溜冰場、海景Cafe、單車館、…