港聞更多

教育局呼籲學校和市民提防偽冒來電

教育局今日(四月十九日)呼籲學校和市民提高警覺,提防自稱是教育局職員的偽冒來電。

…

中國新聞更多

湘潭警方通報湘潭大學研究生疑遭投毒死亡:室友有重大嫌疑被刑拘

新京報訊 據雨湖公安官微消息,4月20日,湘潭市公安局雨湖分局發佈警情通報。2024年4月12日15…

焦點娛聞

aespa柳智敏&金玟庭COIN練歌廳演唱少女時代<再次重逢的世界>【影片】

【Twi】aespa柳智敏&金玟庭COIN練歌廳演唱少女時代<再次重逢的世界> …

體育報導

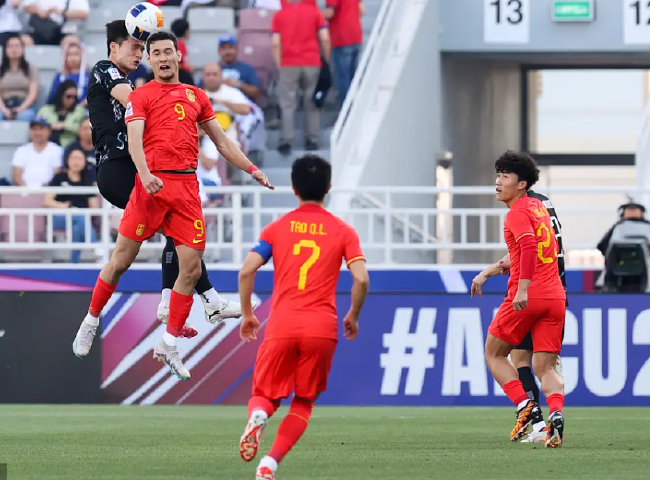

U23亞洲盃-國奧0-2南韓 兩連敗幾無出線可能

香港時間4月19日晚21時整,2024年U23亞洲盃B組第2輪展開角逐,中國男足U23對陣南韓U23…

今日財經

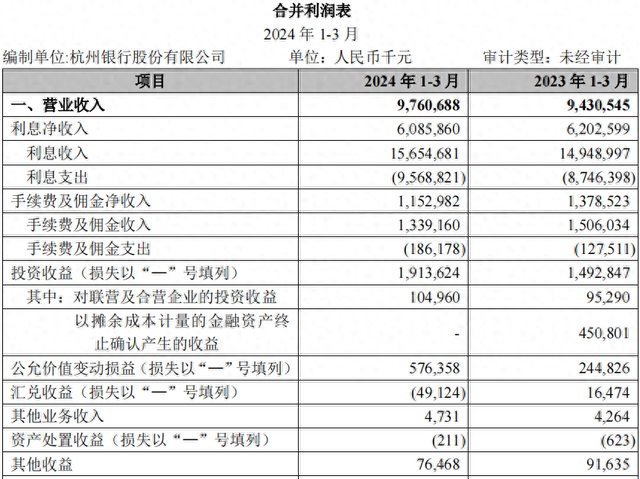

杭州銀行一季度淨利增逾21%,營業收入同比增長3.5%

杭州銀行(600926.SH)一季度歸母淨利潤同比大增21.11%。 杭州銀行4月19日披露的202…

熱門科技

湖北小龍蝦核心產區開捕:價格降兩成 最低11元一斤

湖北是我國最大的小龍蝦產區,2024年京東洪湖小龍蝦開捕儀式18日在湖北小龍蝦核心產區舉行。隨著開捕…

BEAUTY

LV2024早秋女裝系列大秀昨晚在上海龍美術館舉行

#沒十年功力玩不好LV大秀# LV 2024早秋女裝系列大秀昨晚在上海龍美術館舉行,品牌代言人及好友…

生活消閒

科學預防宮頸癌,專家強調接種HPV疫苗與宮頸癌篩查需結合

2024年4月15-21日是第30個全國腫瘤防治宣傳週,今年的主題是“綜合施策,科學防癌”。國家癌症…