港聞更多

何珮珊稱會針對「白牌煙」做執法行動 期望短期有成績

海關關長何珮珊表示,加煙稅後,執法力量更平衡地分配,增加在市內執法,加強市面巡邏,會針對「白牌煙」做…

中國新聞更多

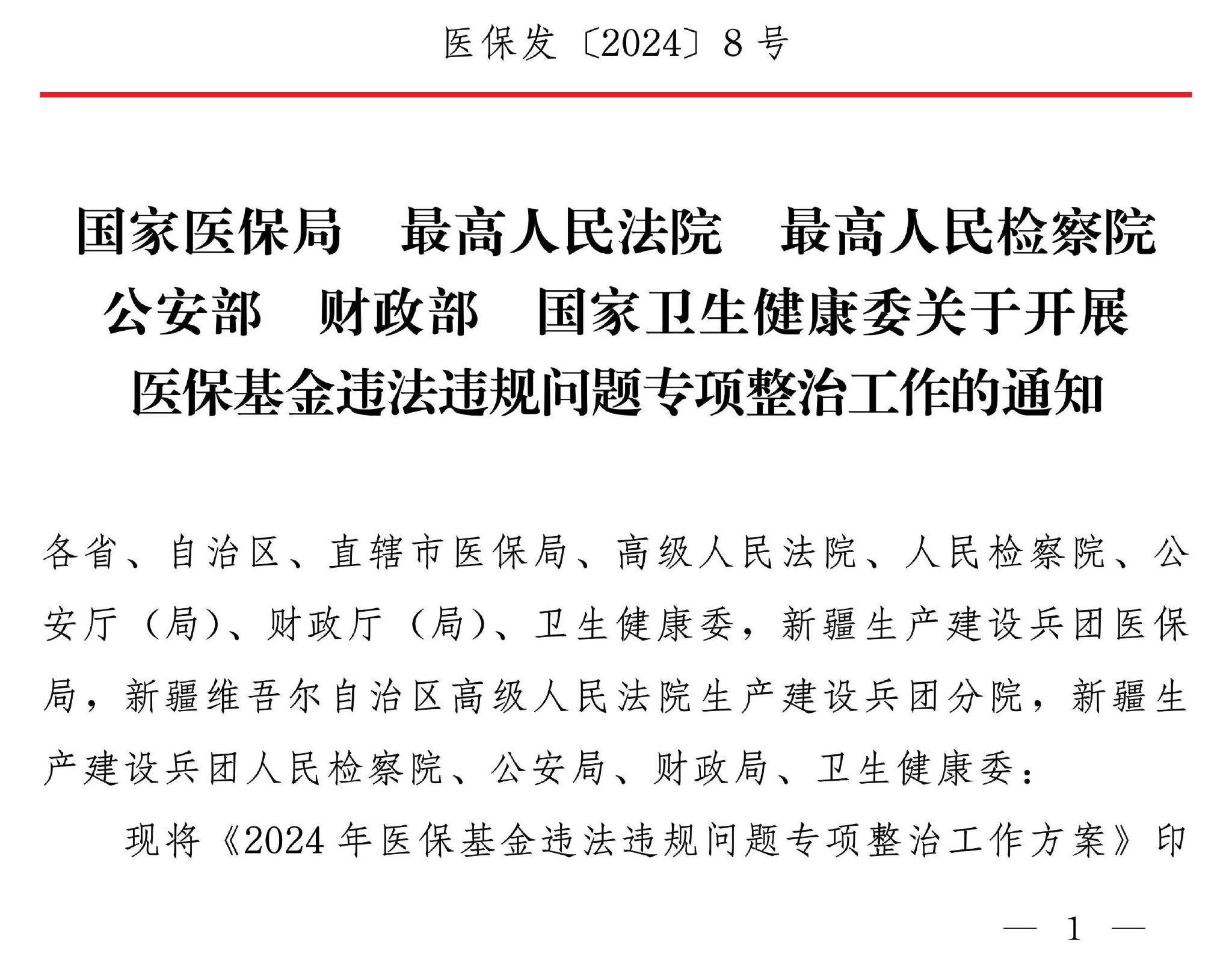

多部門:在全國範圍開展醫保基金違法違規問題專項整治工作

新京報訊 近日,國家醫保局、最高人民法院、最高人民檢察院、公安部、財政部、國家衛生健康委發佈關於開展…

焦點娛聞

第二十條丨陳楨怡9月參加武術比賽狂操腹肌 莊思敏有意孖朋友投資6位…

第二十條丨陳楨怡9月參加武術比賽狂操腹肌 莊思敏有意孖朋友投資6位…

體育報導

張之臻0-2法國19歲小將 巴塞隆拿站止步男單首輪

香港時間4月16日,2024年ATP500巴塞隆拿站男單首輪。中國球員張之臻苦戰1小時34分鐘面對7…

今日財經

又一知名房企被提出清盤呈請!

4月16日早間,廣東房企時代中國控股有限公司(時代中國控股,01233.HK)發佈關於清盤呈請的公告…

熱門科技

AI劉強東可現場互動讀留言,直播觀看量超1155萬

新浪科技訊 4月16日晚間消息,4月16日晚6點18分,劉強東AI數字人(以下簡稱為AI劉強東)在京…

BEAUTY

有錢人都這樣穿?!Netflix《淚之女王》金智媛的五種「財閥千金穿搭套路」解析~墊肩西外不可少!

超熱播的《淚之女王》你追了嗎!其中金智媛在裏頭所飾演的財閥千金「洪海仁」可謂是引人注目的焦點~每次亮…

生活消閒

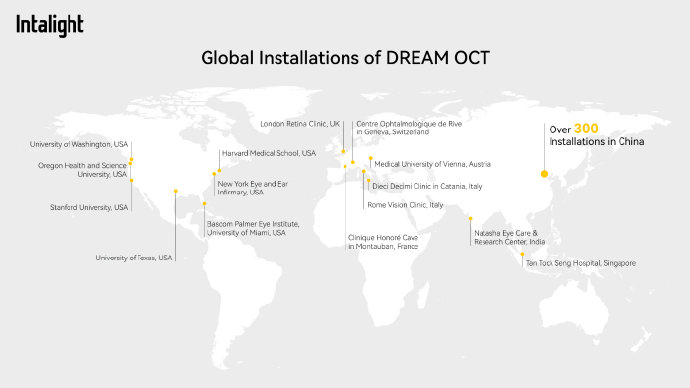

Intalight賽煒獲超億元D輪融資,並向圖湃發起商業秘密侵權及專利權屬訴訟

近日,繼2023年獲超3億元C輪融資及華廈眼科數千萬元戰略融資之後,全球高端光學眼科診療設備品牌In…