港聞更多

立法會十七題:加強惠民生的措施

以下是今日(四月二十四日)在立法會會議上狄志遠議員的提問和勞工及福利局局長孫玉菡的書面答覆:

…

中國新聞更多

朗逸家族四月盛惠:7.99萬起,全系購置稅全免

4月伊始,汽車市場迎來了新一輪的優惠政策熱潮。各大汽車品牌紛紛推出了一系列吸引人的購車優惠,旨在吸引…

焦點娛聞

跨海超時光

本次 前來空降的海外星星是:@KOZico0914 空降話題: 空降超話: 空降時間:@KOZico…

體育報導

西卡37+11列拿特34分 溜馬大勝公鹿追至1-1

香港時間4月24日,NBA季後賽首輪,溜馬125-108大勝公鹿,系列賽大比數來到1-1。 溜馬(1…

今日財經

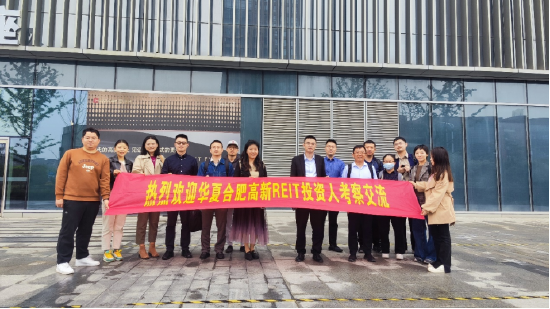

華夏合肥高新REIT成功舉辦 2023年年度業績說明會暨投資者開放日活動

4月19日上午,華夏合肥高新REIT在合肥市高新區舉辦了2023年年度業績說明會暨投資者開放日活動,…

熱門科技

華為靳玉誌:七家車企將採用華為乾崑解決方案

新浪科技訊 4月24日上午消息,在今日的2024華為智能汽車解決方案發佈會上,華為智能汽車解決方案B…

BEAUTY

忽冷忽熱的春季怎麼穿?最時髦「換季穿搭公式」快筆記♡抗溫差防曬神器必須Get!

時序步入春夏交替之時,現在的天氣就像一個鬼靈精怪的小鬼,忽冷忽熱的氣溫挑戰穿搭的靈活度(笑)但別擔心…

生活消閒

「賞螢景點」推薦:耀眼綠色小精靈盡在紫森林三富農場

春末夏初,天氣逐漸和暖正是賞螢火蟲的好季節,想一睹成千上萬螢火蟲出嗎?來到「紫森林」必定令你大開眼界…