港聞更多

於亞博館舉行「工展會購物節」如常開放公眾入場

黑色暴雨警告信號生效。香港中華廠商聯合會廠商會表示,正於亞洲國際博覽館舉行的「工展會購物節」將如常於…

中國新聞更多

2026年底前,大興區將基本實現公園「無界化」

新京報訊(記者張璐)記者從大興區園林綠化局獲悉,大興區通過拆除圍欄、優化景觀、完善功能等舉措,推進無…

焦點娛聞

NCTWISH於2日上午通過仁川國際機場前往中國【影片】

【dispatch】NCT WISH於2日上午通過仁川國際機場前往中國,參加粉絲簽售會行程,好清爽的…

體育報導

溫德姆錦標賽因惡劣天氣中斷 金馬倫-楊暫居榜首

香港時間8月2日,北卡羅來納時間星期五,金馬倫·楊(Cameron Young)連續抓下兩隻小鳥,超…

今日財經

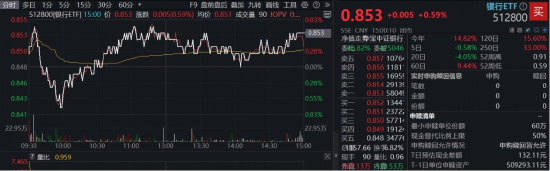

國防軍工意外領跌,512810放量失守10日線,人氣逆市高漲!資金連日進場,開始埋伏閱兵行情?

“八一”當日,國防軍工板塊意外走低,領跌全市場!代碼有“八一”的國防軍工ETF(512810)最低跌…

熱門科技

GPT-5 發佈在即:OpenAI 被控違反服務條款,Claude API 訪問權限被撤銷

IT之家 8 月 2 日消息,《連線》昨日(8 月 1 日)發佈博文,報導稱在 OpenAI 發佈 …

BEAUTY

作為去屑護頭皮的品類開創者,海飛絲始終堅持了解消費者需求

#尖貨指南# 作為去屑護頭皮的品類開創者,海飛絲始終堅持了解消費者需求,以創新產品回應時代呼喚

生活消閒

尖沙咀金普頓酒店9月開幕!集米芝蓮級餐廳及消閒酒吧

國際頂尖品牌金普頓(Kimpton)首度登陸香港,選址尖沙咀中間道11號、昔日海員俱樂部舊址,打造品…