港聞更多

邀請投標承投廣告位牌照

政府產業署(產業署)現就位於香港上環林士街2號林士街多層停車場大廈天台部分地方的廣告位牌照招標,牌照…

中國新聞更多

即將接棒李顯龍,黃循財會給新加坡帶來什麼變化?

據新華社報導,新加坡總理公署15日公佈消息,總理李顯龍將於5月15日辭職。他將正式向總統建議,由副總…

焦點娛聞

權誌龍預計下半年回歸

16日權誌龍所屬社GALAXY CORP表示:“權誌龍以下半年回歸為目標正在準備新專輯,敬請期待。”…

體育報導

土超女排決賽III:費內3-0完勝艾沙 瓦爾加斯20分

香港時間4月16日淩晨,2023-2024賽季土超女排聯賽總決賽第三回合較量結束。費倫巴治主場3-0…

今日財經

東風汽車申請馬赫電混商標

南方財經4月16日電,天眼查知識產權信息顯示,近日,東風汽車集團有限公司申請註冊數枚“東風馬赫電混 …

熱門科技

百度智能雲新一代智能計算操作系統發佈,定名萬源

新浪科技訊 4月16日上午消息,今日舉辦的2024百度Create AI開發者大會上,百度集團執行副…

BEAUTY

有錢人都這樣穿?!Netflix《淚之女王》金智媛的五種「財閥千金穿搭套路」解析~墊肩西外不可少!

超熱播的《淚之女王》你追了嗎!其中金智媛在裏頭所飾演的財閥千金「洪海仁」可謂是引人注目的焦點~每次亮…

生活消閒

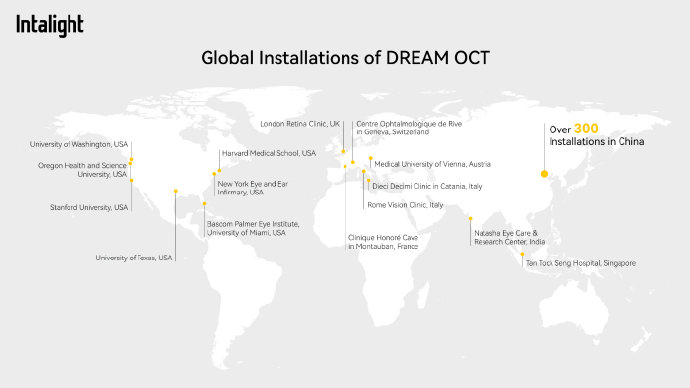

Intalight賽煒獲超億元D輪融資,並向圖湃發起商業秘密侵權及專利權屬訴訟

近日,繼2023年獲超3億元C輪融資及華廈眼科數千萬元戰略融資之後,全球高端光學眼科診療設備品牌In…