港聞更多

天文台在坪洲錄得每小時超過90公里猛烈陣風

天文台發出特別天氣提示,預料猛烈陣風繼續吹襲香港,呼籲如身處室外,立刻到安全地方躲避。 天文台在晚上…

中國新聞更多

聚焦體檢熱點 多領域專家共話體檢價值與癌症篩查科學路徑

隨著「健康中國」戰略的深入推進,提升全民健康素養、強化疾病預防控制已成為全社會關注的焦點。近期,一則…

焦點娛聞

愛豆簽售會都在飯撒什麼【影片】

飯撒碳水的李沅禧,超萌奶黃包來襲! [xyz-ips snippet=”displayVideo”…

體育報導

王正行2-0小普波域治夫,晉級中國羽毛球公開賽4強&首進1000賽男單4強

來源:香港時間 香港時間7月25日訊 在剛剛結束的中國羽毛球公開賽男單8強中,中國選手王正行2-0小…

今日財經

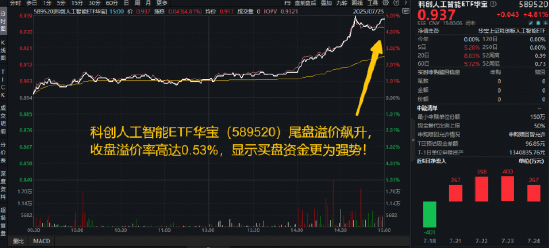

港股回調,南向資金搶籌超200億!港股通創新藥ETF(520880)“韌性”衝高2%,溢價資金狂湧

連續上漲的港股今日迎來回調,恒指、恒科指均跌逾1%,南向資金加速流入,單日淨買入金額達201.84億…

熱門科技

張雪峰搶不到蘇超球票?支付寶、淘寶爭相邀約觀賽

新浪科技訊 7月25日晚間消息,近日,知名教育博主張雪峰與新浪財經CEO鄧慶旭對話。對話中,作為資深…

BEAUTY

Berluti推出Stellar運動鞋,延續KrisVanAssche在2019年呈現出第一款Stellar運動鞋

#尖貨指南# Berluti推出Stellar運動鞋,延續Kris Van Assche在2019年…

生活消閒

5個創意辦公空間設計,提升員工歸屬感及幸福感

對於每天待上至少8個小時的辦公空間,除了工作,更該讓人感到「安心存在」。 真正出色的辦公空間設計,不…