港聞更多

夏寶龍:香港高等教育具獨特優勢 是香港核心競爭力之一

國務院港澳辦主任夏寶龍在北京會見由教育局局長蔡若蓮率領的香港高等院校代表團。 夏寶龍指出,香港高等教…

中國新聞更多

「量化之王」占士·西蒙斯去世 享年86歲

據證券時報網消息,當地時間5月10日,西蒙斯基金會在官網宣佈,基金會的聯合創始人、數學家兼投資者占士…

焦點娛聞

TXT崔杋圭Ins更新,櫻花+校服

【Ins】TXT 崔杋圭Ins更新,櫻花+校服,是初戀的感覺!#崔杋圭[超話]#

體育報導

中超-武磊2射1傳古斯達禾雙響 海港5-2亞泰

香港時間5月10日晚上,中超聯賽第11輪,上海海港主場迎戰長春亞泰,上半場古斯達禾頭槌中柱後補射得手…

今日財經

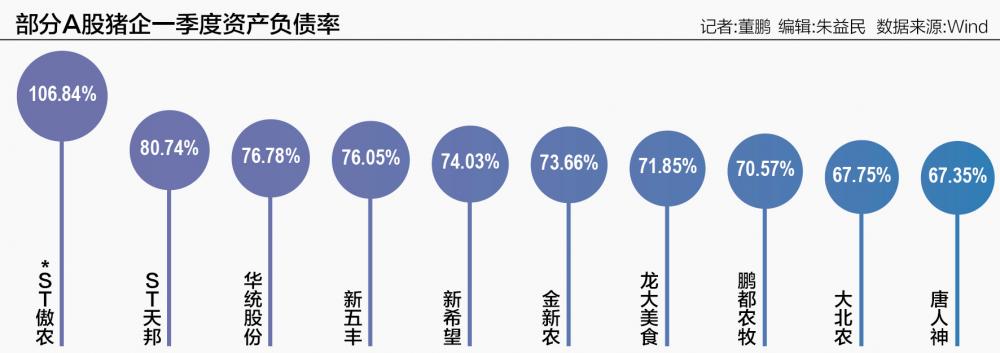

A股豬企債務極限壓力測試 三成公司負債率突破70% 經營性現金流或將改善

*ST傲農(603363.SH)、ST天邦(002124.SZ)債務壓力過大,進而導致上市公司啟動重…

熱門科技

Senua’s Saga: Hellblade II 現在比我們第一次看到它時還要好看

精神疾病是《地獄之刃》遊戲的一個關鍵特徵,主角塞努亞不斷與外在惡魔(塞努亞認為這是一種詛咒)作鬥爭

BEAUTY

賀聰今天是冷豔的的黑蝴蝶

賀聰#時尚芭莎年度派對# 今天是冷豔的的黑蝴蝶#芭莎紅毯##賀聰暗夜黑蝴蝶#

生活消閒

韓國香菇會議成功 向業界推廣優質香菇鞏固港市場

由韓國山林廳、韓國香菇輸出協議會及韓國農林食品輸出入組合主辦的「2024年韓國香菇會議」日前於香港舉…