港聞更多

「智方便」新增查閱及繳付政府帳單功能

數字政策辦公室今日公布,「智方便」流動應用程式會在「個人助理」頁面陸續新增查閱及繳付不同政府帳單功能…

中國新聞更多

司法部原副部長劉誌強,被判13年

7月22日,安徽省蕪湖市中級人民法院一審公開宣判司法部原黨組成員、副部長劉誌強受賄案,對被告人劉誌強…

焦點娛聞

22日下午,IVE結束海外演出行程【影片】

【YouTube】22日下午,IVE結束海外演出行程,經由仁川機場抵達韓國。芙寶們狀態很好期待後續活…

體育報導

中國大學生代表團單日獲1金1銀 王偉瑩插水再奪冠

【萊茵-魯爾大運會,#中國大學生體育代表團單日獲1金1銀#】#中國大學生代表團已獲10金13銀3銅#…

今日財經

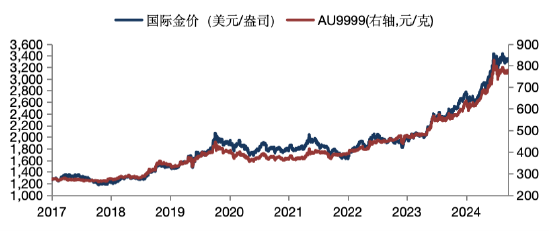

華安基金:美國通脹溫和上行,關稅仍具不確定性

Ø 黃金行情回顧及主要觀點: 上週金價維持震盪。倫敦現貨黃金收於3,350美元/盎司(周環比-0.2…

熱門科技

智元、魔法原子均上架四足機器人產品,與宇樹爭奪行業「伊古達拿」|獨家

這次,智元、魔法原子等多家人形機器人企業,要在宇樹深耕許久的四足機器人賽道爭奪「伊古達拿」席位。7月…

BEAUTY

生活消閒

學習理財和投資的基本概念

滙豐One宣布將於2025年8月21日至24日與本地人氣酒吧「建民號」聯乘,開設全港首間快閃「滙豐O…