港聞更多

教育局局長率領香港高等院校代表團繼續訪問北京

教育局局長蔡若蓮博士今日(五月十日)率領香港高等院校代表團繼續訪問北京,拜訪國務院港澳事務辦公室和國…

中國新聞更多

數讀中國丨穩中向好、向新而行 一季度地區經濟開局有力

分享讓更多人看到

焦點娛聞

TXT崔杋圭Ins更新,櫻花+校服

【Ins】TXT 崔杋圭Ins更新,櫻花+校服,是初戀的感覺!#崔杋圭[超話]#

體育報導

中超-武磊2射1傳古斯達禾雙響 海港5-2亞泰

香港時間5月10日晚上,中超聯賽第11輪,上海海港主場迎戰長春亞泰,上半場古斯達禾頭槌中柱後補射得手…

今日財經

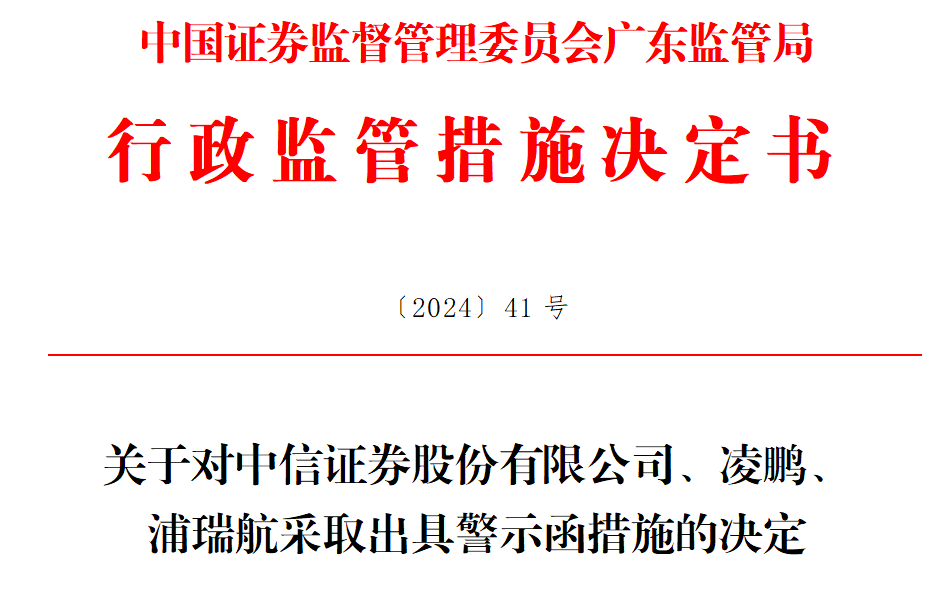

中金公司被責令改正 因違規提供通道服務等問題

中新財經5月10日電10日,中國證監會北京監管局發佈多份行政監管措施決定書,其中三份與頭部券商中金公…

熱門科技

“以價換量”不再奏效?4月國內乘用車零售同環比雙降

因價格不穩等因素導致消費者觀望氣氛濃重。21世紀經濟報導記者 宋豆豆 報導5月10日,乘聯會發佈了4…

BEAUTY

賀聰今天是冷豔的的黑蝴蝶

賀聰#時尚芭莎年度派對# 今天是冷豔的的黑蝴蝶#芭莎紅毯##賀聰暗夜黑蝴蝶#

生活消閒

希爾頓旗下台北艾麗酒店,讓人如同置身美術館

台北艾麗希爾頓格芮精選酒店 ,以多達600件藝術品裝飾,讓人感受猶如置身美術館的藝術氛圍。 今年甫加…