港聞更多

天文台發出局部地區大雨提示 西貢雨勢特別大

原文刊登於 香港電台

中國新聞更多

央視探訪6名學生遇難事故涉事公司:相關負責人正配合調查

【#央視探訪6名學生遇難事故涉事公司#:相關負責人正配合調查】#6名學生遇難涉事公司負責人正配合調查…

焦點娛聞

愛豆簽售會都在飯撒什麼【影片】

飯撒碳水的李沅禧,超萌奶黃包來襲! [xyz-ips snippet=”displayVideo”…

體育報導

王正行2-0小普波域治夫,晉級中國羽毛球公開賽4強&首進1000賽男單4強

來源:香港時間 香港時間7月25日訊 在剛剛結束的中國羽毛球公開賽男單8強中,中國選手王正行2-0小…

今日財經

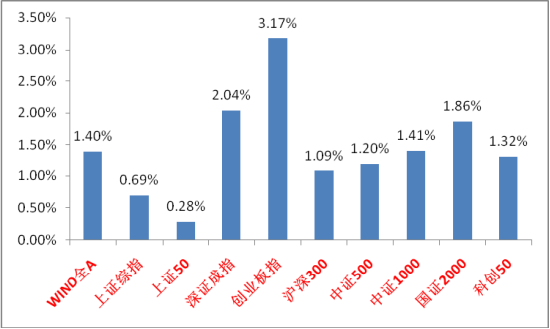

中加市場週報︱多重利好支撐下,A股震盪上行

股市:多重利好支撐下,A股震盪上行 市場回顧 上週A股主要指數均上漲,量能維持高位。 31個申萬一級…

熱門科技

採購也能像點外賣一樣簡單,融資5500萬美元,這家AI公司要顛覆傳統採購邏輯

當AI讓採購變得像手機上點外賣一樣容易,這不僅是73億美元採購軟件市場的機會,更是一次徹底的企業效率…

BEAUTY

Berluti推出Stellar運動鞋,延續KrisVanAssche在2019年呈現出第一款Stellar運動鞋

#尖貨指南# Berluti推出Stellar運動鞋,延續Kris Van Assche在2019年…

生活消閒

5個創意辦公空間設計,提升員工歸屬感及幸福感

對於每天待上至少8個小時的辦公空間,除了工作,更該讓人感到「安心存在」。 真正出色的辦公空間設計,不…