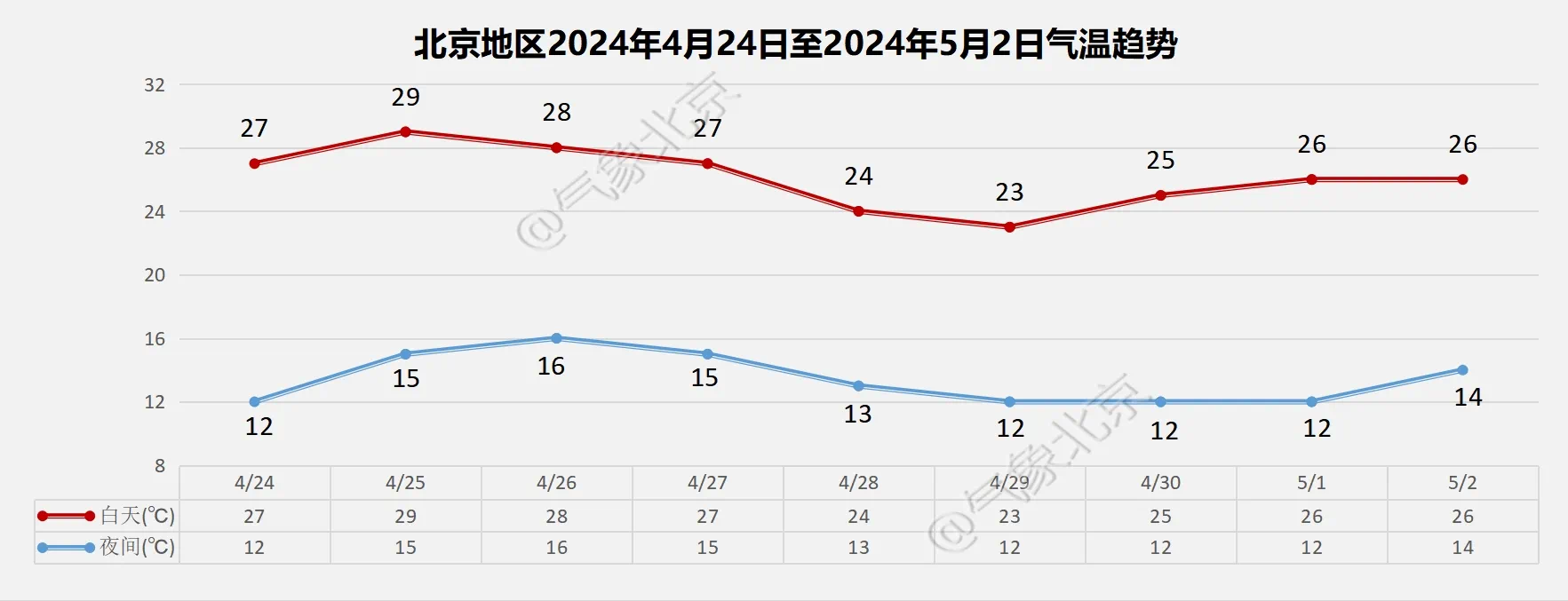

港聞更多

旅發局將到大專院辦簡介會 招攬旅遊義工

旅發局新一期「旅遊義工」計劃,將於明天起至下月31日接受報名。「旅遊義工」將於尖沙咀天星碼頭、機場、…

中國新聞更多

探索數字助老,餓了麼聯合共建「小藍燈放心社區」

新京報訊(記者秦勝南)餓了麼為老服務再擴容。4月23日,北京市朝陽區香河園街道居家養老調度中心暨「小…

焦點娛聞

眼淚女王結局提前10分鐘播出

23日,據Star News採訪結果顯示,tvN劇集《眼淚女王》最後兩集的播出時間比現有的播放時間(…

體育報導

拜仁對交易大衛斯持開放態度 但不想交換文迪

香港時間4月23日,《圖片報》:拜仁目前對交易艾方素-大衛斯持開放態度,但更傾向於直接出售大衛斯,而…

今日財經

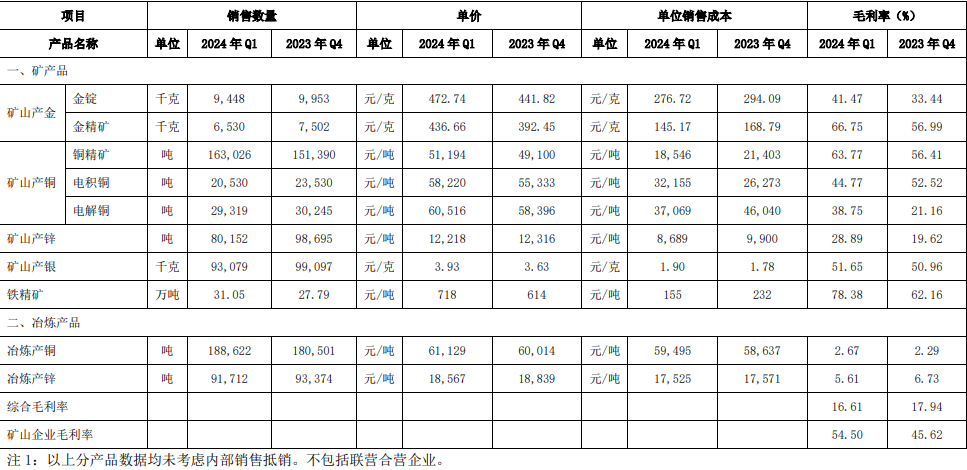

ESG報告發佈季丨 珀萊雅:連續四年披露可持續發展報告,萬元營收溫室氣體下降近三成

2024年初,A股上市公司正式迎來了可持續發展(ESG)信息強製披露時代。在證監會指導下,報告期內持…

熱門科技

法雷奧中國總裁周鬆:不能為了縮短開發週期,忽視對安全的追求

21世紀經濟報導記者 左茂軒 湖北荊州報導“自1994年進入中國,在過去30年間法雷奧持續深耕中國市…

BEAUTY

怎麼樣才可以吸引到男生的目光?男生心目中最迷人的穿搭TOP5,要露也要露對地方,這樣回頭率直接破百

有沒有單身的SIS最近很想談戀愛的呢?想談戀愛除了看緣分之外,可以做一些什麼吸引男生的目光呢?相信S…

生活消閒

Louis Vuitton 與村上隆合作「Flower Parent and Child」雕塑,漂浮於日本京都池塘

日本京都市京瓷美術館現正展出 Louis Vuitton 與村上隆合作創作的「Flower Pare…