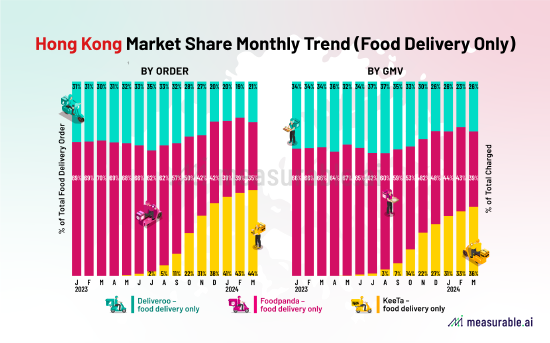

港聞更多

勞工處調查錦田致命工作意外

勞工處現正調查今日(五月六日)傍晚在錦田發生的一宗致命工作意外,意外中一名男子死亡。

中國新聞更多

北京海澱疾控通報「醉愛」時尚餐廳食品安全問題:諾如病毒導致

來源:海澱疾控 此前報導: 清華校友校外聚餐上百人食物中毒?疾控部門已介入調查(新黃河) 來源

焦點娛聞

BOYNEXTDOOR金雲鶴<Earth,Wind&Fire>challengewithZEROBASEONE韓維辰【影片】

【YouTube】BOYNEXTDOOR 金雲鶴 <Earth, Wind & Fir…

體育報導

希望沒有大礙!遼寧隊老將李曉旭無對抗受傷

香港時間5月6日消息,2023-2024賽季CBA季後賽準決賽,廣東男籃98-82擊敗遼寧男籃,總比…

今日財經

步長製藥下調獨家中藥品種掛網價格:最高降幅19%,去年銷售額占主營收入兩成

國內心腦血管中成藥龍頭企業步長製藥官宣下調一款核心產品的掛網價格。5月6日晚間,山東步長製藥股份有限…

熱門科技

封面有數丨五一“高校遊”風起,南寧、重慶、長沙夜生活火爆

封面新聞記者 付文超5月6日,享道出行發佈“五一”出行大數據報告。數據顯示,今年五一假期(5月1日至…

BEAUTY

探尋東方美學,築夢時尚之路。今日

探尋東方美學,築夢時尚之路。今日,勢界聯合第十四屆北京國際電影節電影嘉年華共同舉辦 #勢界華人時尚盛…

生活消閒

面紗般輕柔的牆身,在深圳城市客廳揚起一抹山水畫意

位於深圳羅湖的全新城市客廳「The Veil」由建築設計公司Groundwork Architect…