港聞更多

基孔肯雅熱全球肆虐 衞生署加強防控教育

基孔肯雅熱在全球多個國家和地區肆虐,衞生署衞生防護中心(中心)今日(七月二十五日)表示,會繼續多管齊…

中國新聞更多

K2大模型受國際關注 Kimi找到了適合自己的路

圖說:記者在採訪中瞭解到,「K2」這一名字由楊植麟所取。同時,K2也是祖戈里峰的名字,祖戈里峰被稱為…

焦點娛聞

愛豆簽售會都在飯撒什麼【影片】

飯撒碳水的李沅禧,超萌奶黃包來襲! [xyz-ips snippet=”displayVideo”…

體育報導

第六屆棋聖戰決出4強,柯潔靜候挑戰者

新京報訊(記者孫海光)7月25日,2025年第六屆洛陽·欒川「老君山杯」中國圍棋棋聖戰本賽在中國棋院…

今日財經

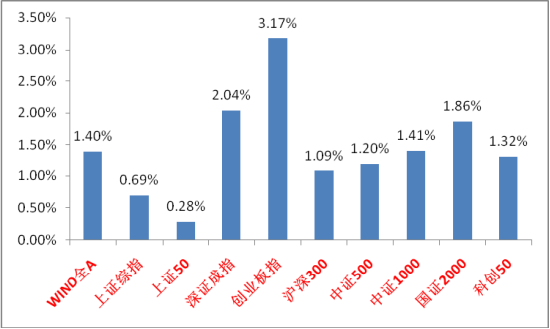

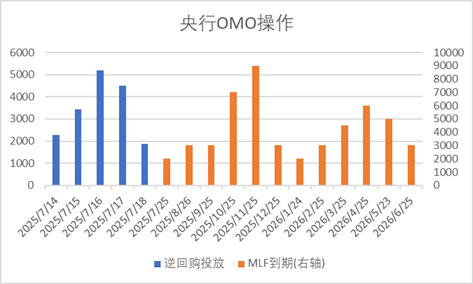

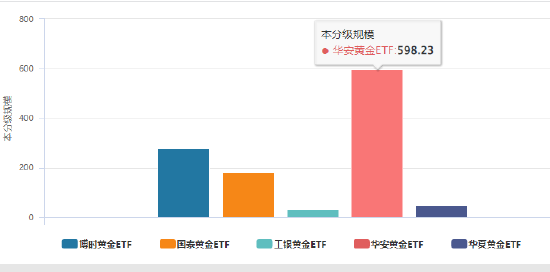

中加市場週報︱多重利好支撐下,A股震盪上行

股市:多重利好支撐下,A股震盪上行 市場回顧 上週A股主要指數均上漲,量能維持高位。 31個申萬一級…

熱門科技

239 元,HTC 偷偷上架這新機,絕對是來搞笑的!

說起來你們可能不信,HTC 最近悄咪咪的上架了一款新品~不是手機、不是 VR …好吧果子也不賣關…

BEAUTY

Berluti推出Stellar運動鞋,延續KrisVanAssche在2019年呈現出第一款Stellar運動鞋

#尖貨指南# Berluti推出Stellar運動鞋,延續Kris Van Assche在2019年…

生活消閒

5個創意辦公空間設計,提升員工歸屬感及幸福感

對於每天待上至少8個小時的辦公空間,除了工作,更該讓人感到「安心存在」。 真正出色的辦公空間設計,不…