港聞更多

匈牙利貝凱什州禽肉及禽類產品暫停進口

食物環境衞生署食物安全中心(中心)今日(四月十七日)宣布,因應匈牙利農業部通報,指匈牙利貝凱什州爆發…

中國新聞更多

北京經開區消防進社區檢查,杜絕電動單車及電池「進門入戶」

新京報訊(記者 彭鏡陶)新京報記者獲悉,4月15日,北京經開區消防救援支隊深入轄區南海家園社區開展電…

焦點娛聞

樸元彬鬆弛感

RIIZE官方ins更新樸元彬近照,慵懶鬆弛的氛圍感被元彬狠狠拿捏了!

體育報導

代表海口出征!曹琦將駕駛AMG參加亞洲頂級GT賽事

4月19—21日,在海口市的支持下,車手曹琦將駕駛Mercedes-AMG GT3賽車參加亞洲地區頂…

今日財經

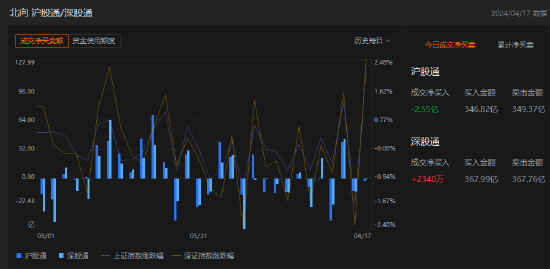

收評:北向資金淨賣出2.316億元 其中滬股通淨賣出2.55億元

4月17日消息,北向資金全天淨賣出2.316億元,其中滬股通淨賣出2.55億元,深股通淨買入2340…

熱門科技

華為輪值董事長徐直軍:抓住智能化戰略機遇,推進全面智能化

新浪科技訊 4月17日下午消息,在第21屆華為分析師大會上,華為副董事長、輪值董事長徐直軍發表了“全…

BEAUTY

路易威登寰遊時裝秀即將登陸上海

#周冬雨[超話]##LV明星路透# 路易威登寰遊時裝秀即將登陸上海,@周冬雨 獨家路透圖來啦!一身襯…

生活消閒

將軍澳好去處|4大將軍澳拍拖勝地推薦!必去溜冰場、海景Café【同場加映:康城全新人氣樓盤 PARK SEASONS最啱二人世界!】

【將軍澳好去處】想跟另一半享受甜蜜的周末?四大將軍澳拍拖好去處推薦!有溜冰場、海景Cafe、單車館、…