港聞更多

藝術推廣辦事處稱teamLab展覽逾90萬人次參觀 已達目標

展示發光蛋的「teamLab: 光漣」展覽,本周三起毋須預先登記入場,而「teamLab: 光漣」及…

中國新聞更多

電影《錯過你的那些年》發佈推廣概念曲《唸唸不忘》,趙紫驊獻唱

新京報訊(記者周慧曉婉)5月6日,由藤井道人執導並編劇,張震監製,許光漢、清原果耶主演的愛情電影《錯…

焦點娛聞

趙麗穎主打一個人間清醒【影片】

考古@趙麗穎 早期採訪,被問為了夢想是否可以付出任何代價:“值得就付出,不值得就不付出。”稱自己除了…

體育報導

馬德里賽盧布列夫逆轉奪冠 賽後透露正與病魔鬥爭

香港時間5月6日淩晨,2024年ATP1000馬德里大師賽男單決賽戰罷。賽會8號種子盧布列夫在先輸一…

今日財經

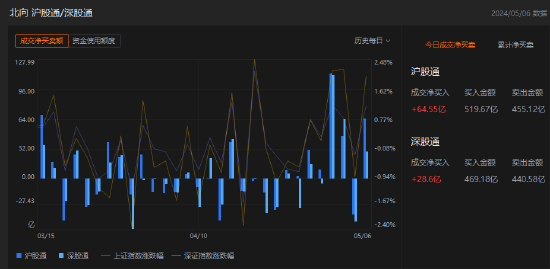

收評:北向資金淨買入93.15億元 其中滬股通淨買入64.55億元

5月6日消息,北向資金全天淨買入93.15億元,其中滬股通淨買入64.55億元,深股通淨買入28.6…

熱門科技

都市風尚新選擇,INCASEFacet雙肩包

前兩年老婆貪好看買了個PU皮的雙肩包出差用,沒想到上週拿出來用發現,好多地方竟然開裂了,暈倒~~這…

BEAUTY

探尋東方美學,築夢時尚之路。今日

探尋東方美學,築夢時尚之路。今日,勢界聯合第十四屆北京國際電影節電影嘉年華共同舉辦 #勢界華人時尚盛…

生活消閒

探索Cassina旗下Charlotte Perriand系列之永恆魅力

建築、城市規劃和設計領域的先驅人物 —– Charlotte Perrian…