港聞更多

《竹棚架工作安全守則》修訂版刊憲

勞工處今日(四月十九日)在憲報刊登經修訂的《竹棚架工作安全守則》(《工作守則》),加強建造業竹棚架的…

中國新聞更多

東吳證券被立案:涉國美、紫鑫藥業定增 所保薦企業曾一查就撤

又一家券商被中國證監會立案調查。 4月16日晚,東吳證券發佈公告稱,因公司涉嫌國美通訊、紫鑫藥業非公…

焦點娛聞

都暻秀少年感概念照

都暻秀solo新專輯《成長》第三版概念照公開!

體育報導

史特加站-鄭欽文錯失5賽點 三盤戰落敗無緣八強

香港時間4月19日,2024年WTA500史特加站女單第二輪。賽會5號種子、中國球員鄭欽文,錯失決勝…

今日財經

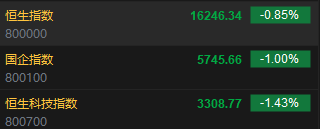

中鋁國際開盤大漲近15% 一季度淨利潤1.04億元 同比增長3343.56%

4月19日消息,中鋁國際開盤大漲近15%,報2.23港元。 消息面上,中鋁國際公佈2024年第一季度…

熱門科技

九州風神 CH780 海景房裝機展示

廢話前言:如今,海景房機箱那麼的熱門,以至於眾多的機箱廠商都紛紛推出其自家產品。其中的「九州風神」…

BEAUTY

作為路易威登的老朋友,劉亦菲表示真的很期待這場“神祕”的大秀~混搭、不設限的風格是她的最愛!【影片】

#LV大秀直擊# 作為路易威登的老朋友,@劉亦菲 表示真的很期待這場“神祕”的大秀~混搭、不設限的風…

生活消閒

肺癌治療 | 一文看中醫藥如何結合標靶治療調治肺癌

肺癌是一種常見且具有高度致死率的惡性腫瘤,對於患者和醫學界來說都是一個嚴峻的挑戰。香港人最常患上的癌…