港聞更多

男子報稱父親住所內暈倒送院搶救不治 警列送院時死亡跟進

一名25歲男子下午被父親發現在粉嶺雍盛苑住所內暈倒,送院搶救不治,據了解,事主有長期病患紀錄,警方將…

中國新聞更多

浙江衢州警方摧毀一個出租手機帳號的「幫信」涉案組織,6人被抓

新京報訊(記者張靜姝)新京報記者獲悉,日前,浙江衢州市公安局民警趕赴河南輝縣開展集中收網行動,一舉抓…

焦點娛聞

ITZY申留真Ins更新,sense滿滿的留真寶

【Twi】ITZY申留真Ins更新,sense滿滿的留真寶[好喜歡]#申留真[超話]#

體育報導

「美迪斯杯」高爾夫球隊際賽10月開賽 總獎金30萬

由天津市高爾夫球協會主辦,天津美迪斯醫療用品有限公司冠名贊助的「美迪斯杯」全國企業家高爾夫球隊際邀請…

今日財經

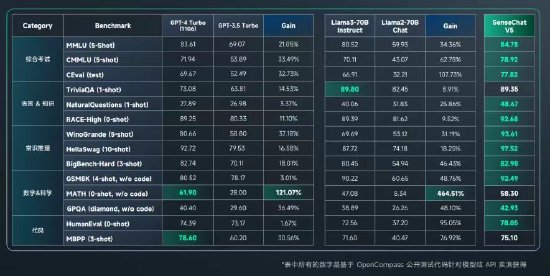

科大訊飛:飽和投入 奔向星火燎原

4月23日下午,剛剛披露了2023年年報的科大訊飛(002230.SZ )舉辦了業績說明會。說明會上…

熱門科技

Fallout 76 在一天內有超過一百萬的秘藏居民在線

自從亞馬遜Prime的《輻射》系列首映以來,我們一直在報導人們對《輻射》遊戲的興趣日益濃厚,但消息來…

BEAUTY

義大利TOD’S集團TODS於聖洛克大會堂舉辦品牌晚宴

#威尼斯雙年展##TODS匠心築藝##TODS威尼斯雙年展# 義大利TOD’S集團@TO…

生活消閒

Louis Vuitton 與村上隆合作「Flower Parent and Child」雕塑,漂浮於日本京都池塘

日本京都市京瓷美術館現正展出 Louis Vuitton 與村上隆合作創作的「Flower Pare…