港聞更多

文憑試首屆公民科開考 有老師料9成考生「達標」

中學文憑試首屆公民科開考,成績只分「達標」和「不達標」。試題分別涉及內地教育發展與國家綜合國力的提升…

中國新聞更多

廣發證券董事會換屆現「新面孔」,多家券商迎來高管變動

廣發證券將迎新一屆董事會。4月16日,廣發證券宣佈,李秀林、尚書誌和郭敬誼為非執行董事候選人;林傳輝…

焦點娛聞

下周RIIZE《洪錫天的寶石盒》預告視頻【影片】

【Theqoo】下周RIIZE《洪錫天的寶石盒》預告視頻,狠狠期待住啦!#RIIZE[超話]# ht…

體育報導

張之臻0-2法國19歲小將 巴塞隆拿站止步男單首輪

香港時間4月16日,2024年ATP500巴塞隆拿站男單首輪。中國球員張之臻苦戰1小時34分鐘面對7…

今日財經

業績超預期!“寧王”逆市收紅,再奪A股成交額首位!機構:科技成長或為上行阻力最小的方向

今日(4月16日)受市場整體盤整拖累,創新成長領域隨市調整。“寧王”昨日公佈一季度業績,歸母淨利潤同…

熱門科技

AI劉強東可現場互動讀留言,直播觀看量超1155萬

新浪科技訊 4月16日晚間消息,4月16日晚6點18分,劉強東AI數字人(以下簡稱為AI劉強東)在京…

BEAUTY

有錢人都這樣穿?!Netflix《淚之女王》金智媛的五種「財閥千金穿搭套路」解析~墊肩西外不可少!

超熱播的《淚之女王》你追了嗎!其中金智媛在裏頭所飾演的財閥千金「洪海仁」可謂是引人注目的焦點~每次亮…

生活消閒

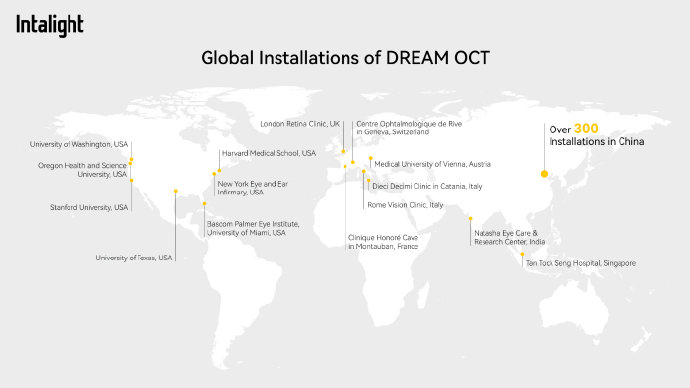

Intalight賽煒獲超億元D輪融資,並向圖湃發起商業秘密侵權及專利權屬訴訟

近日,繼2023年獲超3億元C輪融資及華廈眼科數千萬元戰略融資之後,全球高端光學眼科診療設備品牌In…