港聞更多

警方首次運用旺角防罪閉路電視 追蹤三名疑犯涉管有仿製火器

警方首次透過旺角防罪閉路電視系統,拘捕兩男一女,涉嫌「管有仿製火器」及「協助管有仿製火器」。 警方昨…

中國新聞更多

澳門國際乒聯世界盃:孫穎莎4比2戰勝鄭怡靜晉級四強

據@新華社 消息,4月19日,澳門國際乒聯世界盃8強中,中國隊孫穎莎4比2戰勝中國台北選手鄭怡靜,晉…

焦點娛聞

TXT崔然竣<I'llSeeYouThereTomorrow>ENHYPENNI-KI【影片】

【YouTube】TXT 崔然竣<I’ll See You There Tomor…

體育報導

魯昂站-袁悅僅得4局 0-2前法網亞軍無緣準決賽

香港時間4月18日,2024年WTA250魯昂站女單8強。賽會4號種子、中國球員袁悅,僅抵抗69分鐘…

今日財經

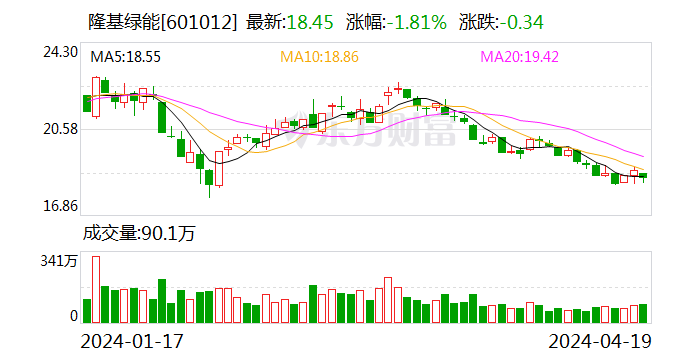

隆基綠能:股東HHLR公司積極配合中國證監會調查 主動購回案涉減持股份

5個月前,中國證監會決定對光伏巨頭隆基綠能(601012.SH)股東、高瓴旗下美元二級市場投資管理平…

熱門科技

安吉爾品牌戰略升級:空間大師系列新品發佈 肖戰成全球代言人

新浪數碼訊 4月19日消息,科技公司安吉爾集團在北京水立方舉辦了主題為“淨水科技全球領先”的戰略升級…

BEAUTY

LV2024早秋女裝系列大秀昨晚在上海龍美術館舉行

#沒十年功力玩不好LV大秀# LV 2024早秋女裝系列大秀昨晚在上海龍美術館舉行,品牌代言人及好友…

生活消閒

科學預防宮頸癌,專家強調接種HPV疫苗與宮頸癌篩查需結合

2024年4月15-21日是第30個全國腫瘤防治宣傳週,今年的主題是“綜合施策,科學防癌”。國家癌症…