港聞更多

當局為旅遊事務署及旅發局額外預留10.95億元推動旅遊發展

文化體育及旅遊局表示,首場煙火表演將配合「五一黃金周」在5月1日舉行,而首場無人機表演將於5月11日…

中國新聞更多

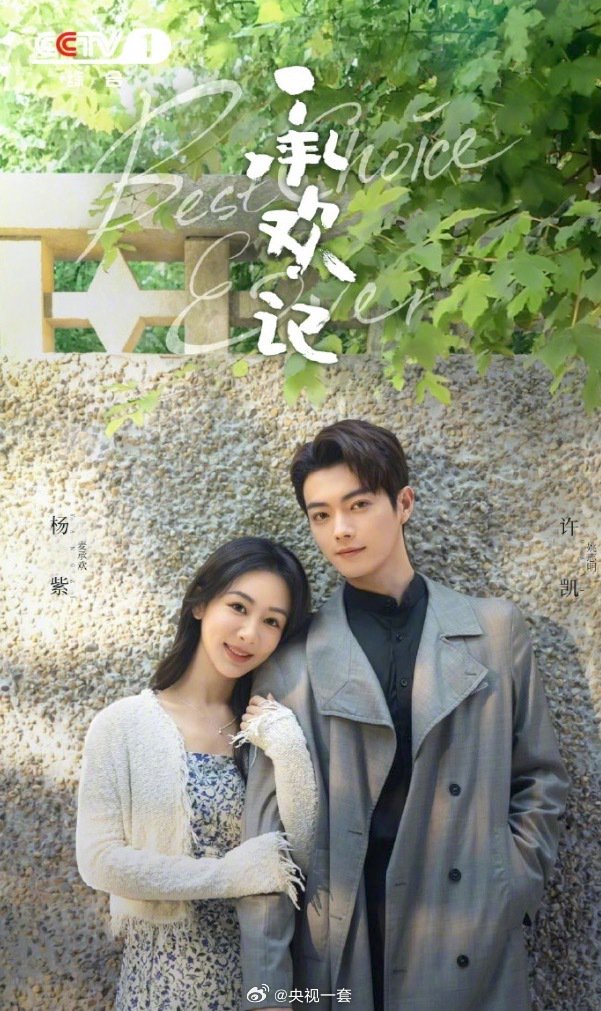

楊紫、許凱主演電視劇《承歡記》今起登陸央一上午檔

新京報訊 從4月18日起,由楊紫、許凱領銜主演,牛駿峰特邀主演的電視劇《承歡記》開始登陸央視一套上午…

焦點娛聞

李美珠宋範根戀情

李美珠所屬公司回應戀愛報導:“互相帶著好感,小心翼翼地瞭解著。希望以溫暖的目光看待”,承認了戀情。 …

體育報導

澳門世界盃梁靖崑3-4惜敗出局 王藝迪1-4張本美和

香港時間4月18日,2024澳門國際乒聯男子及女子世界盃展開第四日的爭奪。國乒在日場的5場比賽中取得…

今日財經

大連重工大型高端風電核心零部件智能製造項目正式投產

大連重工裝備集團大型風電鑄件智能製造基地正式投產。項目方供圖中新網大連4月18日電大連重工裝備集團大…

熱門科技

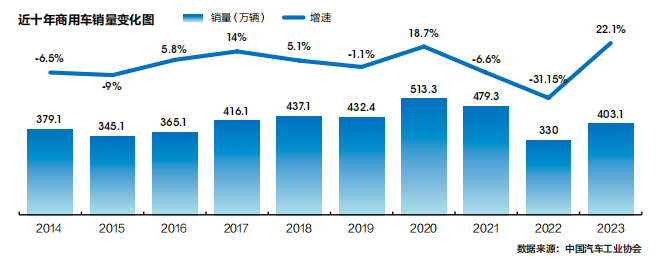

年鑒 | 商用車艱難“爬坡” 出口和燃氣重卡成兩大動力

文/牛一龍2023年,受“國五”及“國六”庫存、運價持續走低、柴油和燃氣價格差擴大、純電動試點、焦炭…

BEAUTY

金晨獨家路透來咯,一身連帽開衫搭配休閑短褲

#LV明星陣容#@金晨 獨家路透來咯,一身連帽開衫搭配休閑短褲,手拎Low Key Shoulder…

生活消閒

按下相機快門,與人連結,凝住瞬間生命

在營役生活中,許多人擦身而過,城巿街角路口,是鄰舍。何時開始人與人之間失去聯繫,忘記彼此,失去同理心…