港聞更多

首屆中華文化節今年6月至9月舉行

康文署轄下的弘揚中華文化辦公室,將在今年6月至9月期間推出第一屆中華文化節,內容包括不同形式的表演藝…

中國新聞更多

當過縣委書記、副市長等職的她,被判14年

4月18日,甘肅省隴南市中級人民法院一審公開宣判甘肅省慶陽市原副市長吳麗華受賄、巨額財產來源不明案,…

焦點娛聞

今日反響很好的特別DJaespaKARINA

【Theqoo】今日反響很好的特別DJ aespa KARINA,音色清甜又溫柔,完全心空!#柳智敏…

體育報導

澳門世界盃梁靖崑3-4惜敗出局 王藝迪1-4張本美和

香港時間4月18日,2024澳門國際乒聯男子及女子世界盃展開第四日的爭奪。國乒在日場的5場比賽中取得…

今日財經

工銀河北高速REIT路演推介活動在京舉辦

4月17日,工銀河北高速REIT路演推介活動在北京成功舉辦。來自河北高速公路集團有限公司、工銀瑞信基…

熱門科技

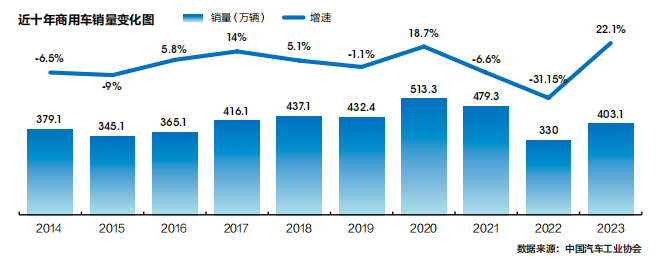

年鑒 | 商用車艱難“爬坡” 出口和燃氣重卡成兩大動力

文/牛一龍2023年,受“國五”及“國六”庫存、運價持續走低、柴油和燃氣價格差擴大、純電動試點、焦炭…

BEAUTY

金晨獨家路透來咯,一身連帽開衫搭配休閑短褲

#LV明星陣容#@金晨 獨家路透來咯,一身連帽開衫搭配休閑短褲,手拎Low Key Shoulder…

生活消閒

按下相機快門,與人連結,凝住瞬間生命

在營役生活中,許多人擦身而過,城巿街角路口,是鄰舍。何時開始人與人之間失去聯繫,忘記彼此,失去同理心…