港聞更多

上年度全職醫生流失率6.1% 醫管局稱有向不同地方招募人手

醫管局向立法會特別財委會提交文件回覆議員提問,2023/24年度內,全職醫生流失率是6.1%,護士及…

中國新聞更多

682天后泥地場又贏波,拿度今季結束後決定是否退休

新京報訊 (首席記者孫海光)時隔682天,拿度又一次在熟悉的泥地場品嚐到了勝利的滋味。4月17日結束…

焦點娛聞

17日據報道,陸星材計劃於5月初發行solo專輯

【spotvnews獨家】[陸星材將於5月回歸]17日據報道,陸星材計劃於5月初發行solo專輯。這…

體育報導

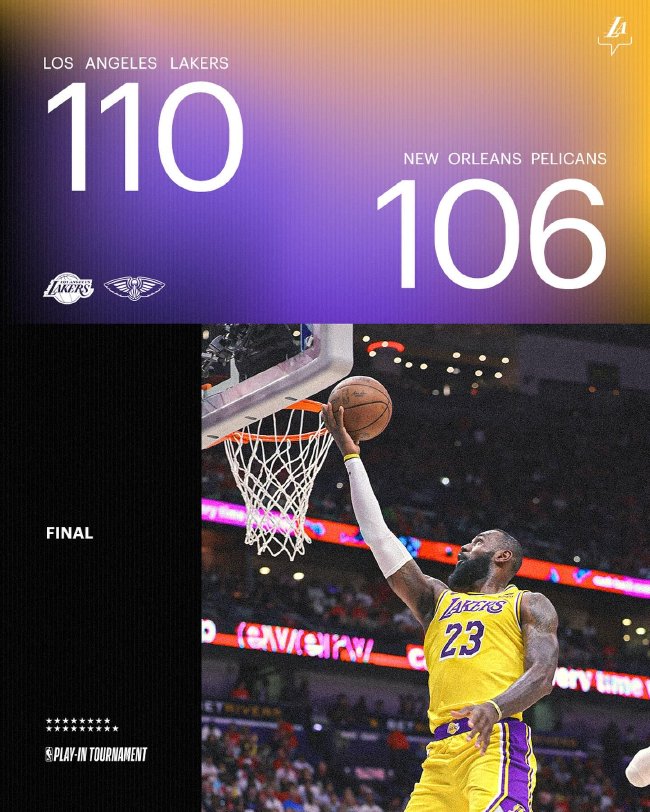

附加賽-湖人險勝鵜鶘晉級季後賽 首輪對陣金塊

香港時間4月17日,NBA附加賽,湖人110-106險勝鵜鶘,湖人以西岸七號種子的身份晉級季後賽,將…

今日財經

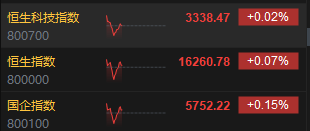

快訊:港股三大指數探底回升 風電、基建、內房股漲幅居前

4月17日消息,今日港股三大指數探底回升,截至發稿,恒生指數漲0.07%,報16260.78點,恒生…

熱門科技

劉強東AI數字人首播 觀看人數超1300萬破峰值 商品均售罄

4月16日晚6點18分,劉強東“采銷東哥AI數字人”在京東超市采銷直播間開啟自己的直播首秀。在40分…

BEAUTY

有錢人都這樣穿?!Netflix《淚之女王》金智媛的五種「財閥千金穿搭套路」解析~墊肩西外不可少!

超熱播的《淚之女王》你追了嗎!其中金智媛在裏頭所飾演的財閥千金「洪海仁」可謂是引人注目的焦點~每次亮…

生活消閒

起床不能馬上喝咖啡!久了恐發胖?營養師、英國飲食專家教你如何用五步驟開啟精神飽滿的一天♡

早上的心情和精神狀態往往會影響整天的表現和情緒~所以建立一個正面、健康的早晨習慣至關重要!無論你是準…